近几日,国内一些车企公布了2017年的销量表现,可谓几家欢喜几家愁。在国内汽车市场正式步入缓增长(预计增速3.5%)的市场环境下,对取得增长表现的车企自然可以为其鼓个掌,至于表现下滑者车业杂谈则无从关心了。而2018年已至,不如透过2017年的销量数据来看看今后的市场走势,寄希望于未来。

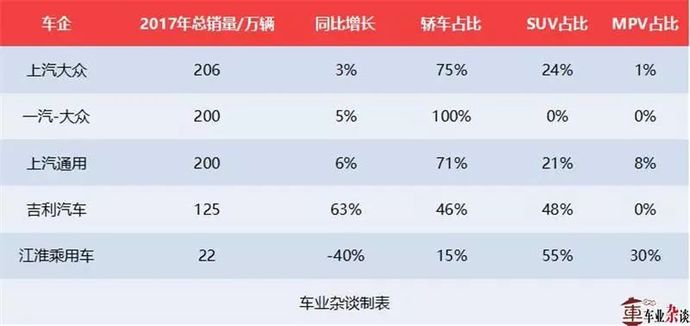

从以上已公布2017年销量的几家车企来看,除吉利汽车外,其余增长均较缓或下滑,总体符合市场大趋势。再从各车企的销量结构看,三大合资品牌巨头均以轿车市场为主,销量占比远高于SUV、MPV的比重;中国品牌则不同,尽管吉利汽车的轿车销量占比几乎与SUV销量持平,在中国品牌中独一无二,但考虑到吉利汽车只是在近两年才频繁推出SUV新品(博越、帝豪GS等),所以也仍契合了SUV对中国品牌贡献大的共性。那么,2018年将如何呢?

市场及供给层面:2018年国内SUV市场销量将持续走高,但轿车市场依然值得投入。

在过去的2017年,国内轿车市场总销量预计约为1200万辆左右,有超过240个车型在售,单车型的平均月销量约为3935辆;同期国内SUV市场总销量约为1000万辆,有200个左右车型在售,单车型的平均月销量约为4130辆。

目前来看,国内轿车市场各级别车型种类较齐全,市场容量与竞争格局接近稳定,可以说市场发展几近成熟。相比之下,国内SUV市场的总销量不如轿车市场,且仍有较高的增速(15%左右);车型数量较少,单车型的平均月销量较高,竞争可谓不够充分。所以,若参考轿车市场的发展历程看,国内SUV市场仍应有较高的增长空间。

而据车业杂谈了解,国内一些车企(包括合资车企)对SUV市场也同样看好,并有相应的新车计划。事实上,从目前已知的车企新车计划来看,也可印证这一判断。比如,一汽-大众有望在今年推出悬挂大众标的首款SUV,打破无SUV车型局面;一汽丰田则继续加码SUV市场;中国品牌继续强化SUV市场的则不胜枚举。

但即便如此,轿车市场亦值得投入。三大合资品牌巨头在2017年依然凭借轿车市场实现了年销200万辆的突破,且从目前公布的信息来看,这三家车企2018年的产品线也仍是以轿车产品为主,比如上汽通用别克在2017年底陆续上市了多款轿车新品。几乎可以预料,三大合资品牌巨头在2018年的轿车比重仍占大头;侧面印证了轿车市场的机会。

另外,吉利汽车的轿车与SUV并重的产品策略收获成功,也证明中国品牌也不应忽视在轿车市场的耕耘。而随着长安睿骋CC、上汽名爵6、荣威i6的上市,有综合实力的中国品牌或将迎来新一轮的轿车升级潮。当然,合资品牌在轿车市场地位稳固,中国品牌强化轿车市场的难度自然大于在SUV市场的努力。若从短期经营的角度看,中国品牌车企着力SUV市场的效率自然要高一些;但从轿车市场容量、车企长远发展的角度看,轿车市场无疑值得中国品牌继续投入。

消费需求层面:偏好SUV的需求仍高涨,会有消费者在轿车与SUV间做出理性选择。

在近段时间,笔者身边的一些朋友在买车时,不少会优先考虑SUV车型;而据车业杂谈对部分车企的用户需求研究的了解看,其调查样本中也同样有较大比例的潜在消费者会优先考虑SUV车型。所以,基本可以判断,偏好SUV的需求在2018年仍然会高涨。

诚然,SUV以其相对高大威猛的车身设计能契合国内消费者对大为美的偏好,进一步迎合其面子上的心理需求;相对高一点的离地间隙,则提供更好的通过性;相对高而开阔的驾乘视野,则提供一些优越感……但消费者也必须要知道,目前多数SUV的通过性实际并不突出,且随着城市化进程及村村通的落实,多数路况已较好,多数SUV那一点点通过性优势,其实并不太重要。另外,有人往往认为SUV的空间要好于轿车,但以同级别车型而言,轿车的驾乘空间并不弱于SUV,且三厢车的后备箱空间也较大。更值得注意的是,目前的SUV被赋予了太高的溢价;通俗来说,若同为紧凑型车,相同、相当品牌的紧凑型SUV的价格绝大多数比紧凑型轿车高。与此同时,轿车拥有的舒适性、驾驶感也多数好于SUV;至于安全性,若非追尾碰撞,轿车的行驶稳定性往往要好于SUV。

车业杂谈认为,当SUV的“跟风”消费褪去,需求回归理性后,SUV与轿车的需求应走向平衡才是;或者产品形态改变,兼顾需求的新车型出现。

如前所述,国内汽车市场增速放缓,市场将大概率进行结构化转变,或是产品品质升级、功能升级,或是细分市场此消彼长。总体来看,2018年的SUV市场会持续走高,市场销量将大概率持平轿车市场。

粤公网安备 44010602000157号

粤公网安备 44010602000157号