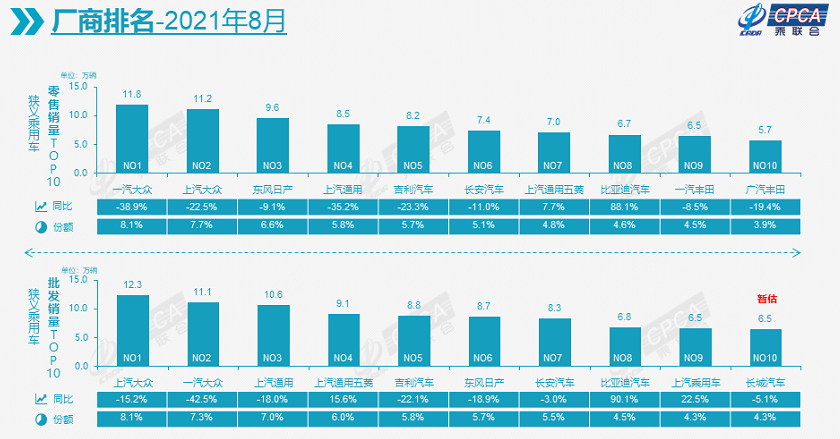

这个8月,当前十榜单中的大多数企业都出现了两位数下滑时,比亚迪同比增长88.1%的表现,就成了异类般的存在。

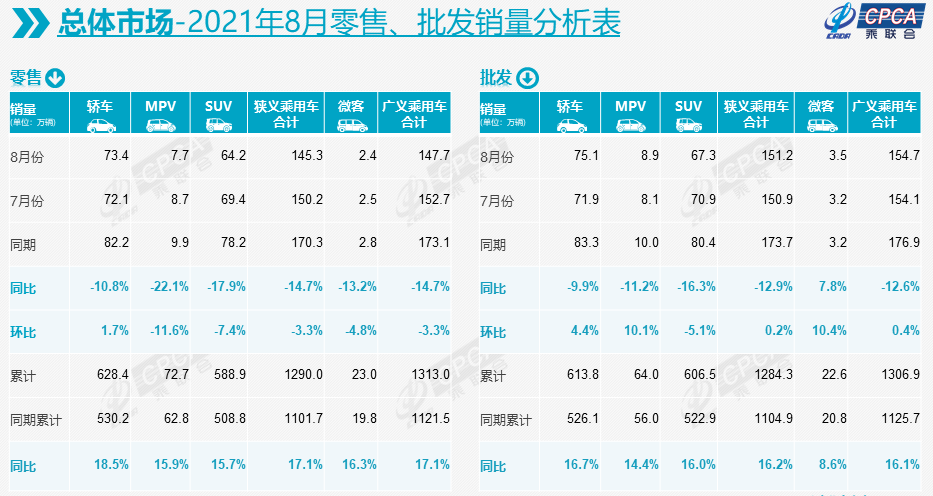

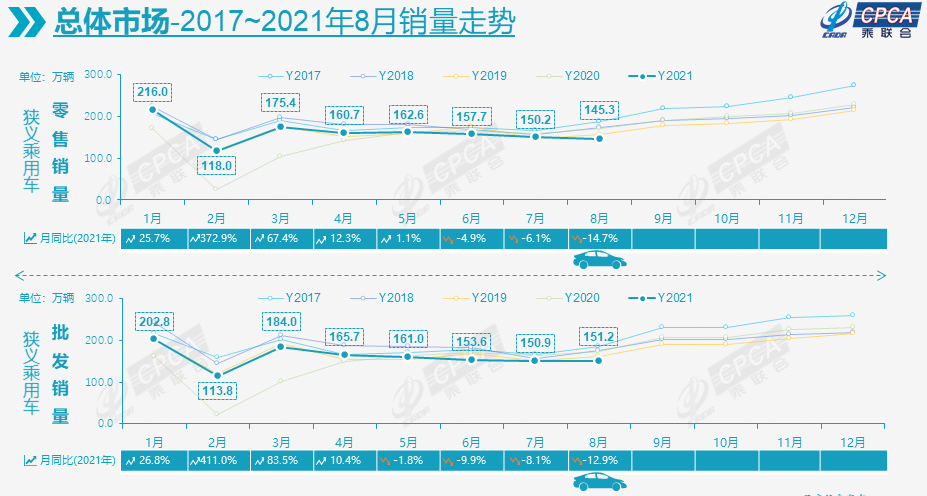

日前,乘联会公布了最新一期乘用车统计数据。数据显示,8月国内乘用车零售销量达145.3万辆,同比下降14.7%,相较2019年8月也下降了7%,增速偏弱。

并且,8月零售环比7月份也下降了3.3%,与历年月度环比增长6-10%相比,显得异常低迷。乘联会表示,这是继08年北京奥运会的7月偏高特殊因素外,本世纪中国车市第二次出现的8月环比下降。

从乘联会的统计可见,从3月份开始,零售端就逐月下滑,这个8月的表现也是历年来的最低点。究其原因,主要是芯片供应的困境始终得不到有效解决,反有愈演愈烈之势。“马来西亚疫情加剧导致8月个别品种芯片突然断供,这使国内厂商和渠道信心剧烈受挫,超低库存下的经销商8月末零售不强。”

由于有效化解了芯片短缺压力,自主品牌(尤其头部)市场表现可圈可点。8月份,自主品牌零售销量60万辆,同比增长6%,环比下降5%,相对2019年8月增长了10%;主流合资品牌芯片短缺压力较大,8月零售65万辆,同比下降27%,环比下降4%,相对2019年8月也下降22%;豪华品牌零售20万辆,同比下降19%,环比增长3%,相对2019年8月增长了9%,体现出消费升级下高端换购需求依然旺盛。

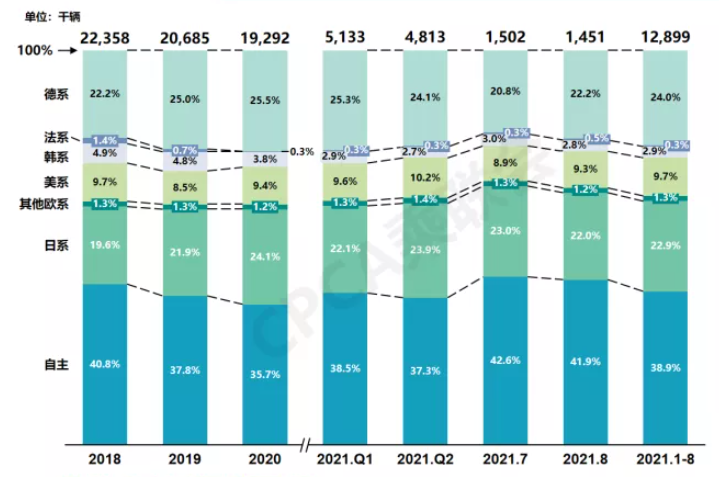

市场份额方面,8月自主品牌零售份额41.9%,相比7月有所下滑,但和2020年比提升明显;日系份额22%,德系份额22.2%,美系份额9.3%,韩系份额2.8%,均有所回落。

“芯荒”愈演愈烈,前十车企八家下滑

受到疫情、供应链、市场需求等诸多因素的综合影响,8月份多数车企都处境艰难。在乘联会统计的销量前十车企中,有八家出现同比下滑,其中一汽-大众以38.9%的跌幅居首。

从上表可见,无论是零售端还是批发端,一汽-大众和上汽大众的跌幅都相对较大。有分析认为,造成这一现象的主要原因在于,大众集团受困于其全球供应链体系相对固化,缺少灵活性,所以当遇到类似芯片供应的危机时,困境就是系统性。据了解,大众集团并不直接找芯片企业采购,而是通过大陆、博世这样的一级供应商采购整合零部件,其中所需用到的芯片都由一级供应商去芯片企业采买。这样做所带来的问题就是,为了减少库存压力,一级供应商不太可能提前大量备货,但其对于C端市场的敏锐度又往往不如主机厂来得直接。所以去年疫情后下半年市场猛烈回弹时,问题就出现了。

据称,去年上半年大众集团就知会供应商,表示2020年下半年汽车需求可能会强劲反弹。但供应商并没有及时采取措施,而是到11月底才通知大众集团,称芯片供应出现了短缺。此事也引起大众集团的强烈不满:“我们很早就沟通了市场需求,并且提供了我们的预测,预测也明确了市场需求,如果供应商不相信我们的数字,而是寻求他们自己的预测,那么我们应该直接获得通知,但是这种事情没有发生。”作为大众在华的两大合资公司,一汽-大众与上汽大众今年受芯片供应短缺的影响甚大,不仅多次出现两位数下滑,在车型销量榜单排名中,大众品牌车型也多数被挤出了前十。

比如,在8月份轿车销量前十中,仅新朗逸勉强位居第二,与第一名轩逸的差距已经拉开到了1.5万台,同比下滑15.1%。至于宝来、速腾等过去的前十常客,统统被甩到了榜单之外。

SUV榜单同样如此,途观虽然仍以1.3万月销位居第九,但同比跌幅高达26.3%。初次之外,其他的大众品牌SUV统统不见踪影。除了德系,日系受“芯荒”影响也较为严重,东风日产、南北本田、南北丰田的跌幅都较为严重。且几家日系企业的8月零售表现好于批发,而往年这个时候,经销商通常会增加库存以备“金九银十”到来,如此反常的表现,也显示出芯片短缺下整个生产和销售链条的信心缺失。

乘联会表示:“上游生产端短期内芯片短缺,影响整车生产节奏的问题逐步显现。在终端销售层面,伴随库存水平的大幅降低,甚至出现部分畅销车型无车可交、折扣回收、销售政策考核指标趋于宽松化等现象。”不仅合资,就连前几个月一直高歌猛进的头部自主品牌,也不可避免受到了波及。8月份,吉利的零售和批发销量分别同比下滑了23.3%和22.1%,长安也分别下滑了11%和3%,长城甚至没能挤进乘联会的零售前十榜单里。

新能源成车市增长引擎,比亚迪是新能源增长引擎

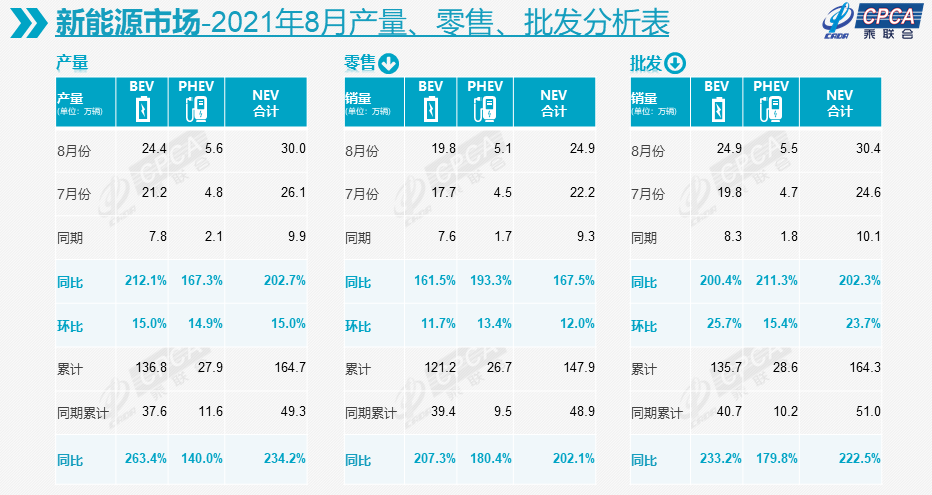

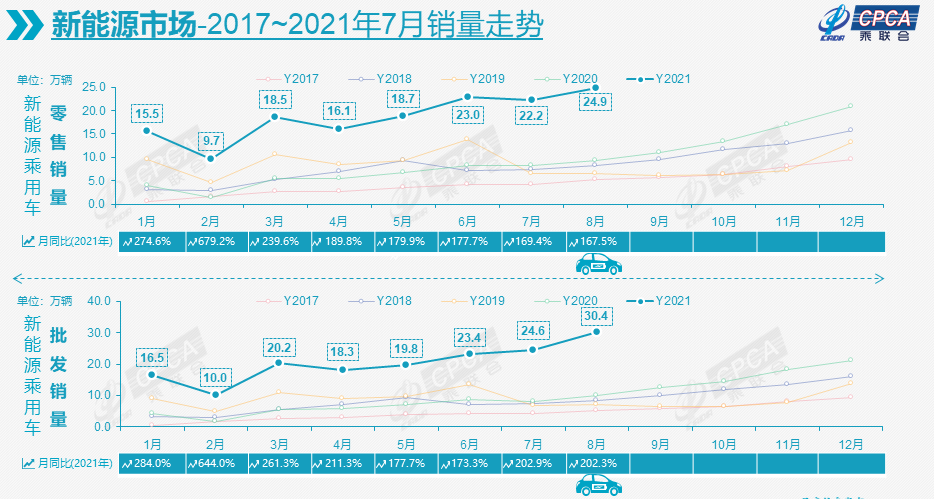

在燃油车市场呈现较大增长压力的同时,新能源车却风景独好。乘联会统计,8月份新能源乘用车批发销量达30.4万辆,同比增长202.3%,环比增长23.7%;零售销量24.9万辆,同比增长167.5%,环比增长12.0%。

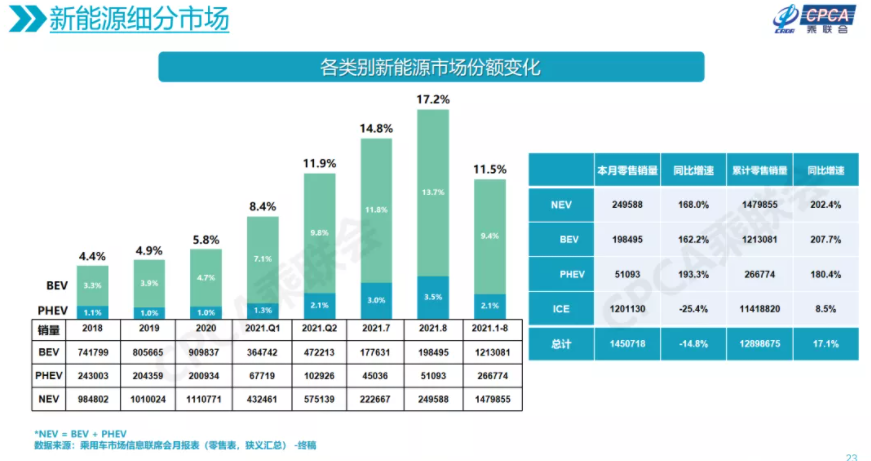

1-8月累计,新能源乘用车批发164.3万辆,同比增长222.5%;零售147.9万辆,同比增长202.1%。据此,乘联会指出,“新能源车与传统燃油车走势形成强烈差异化的特征,实现对燃油车市场的替代效应,并拉动车市向新能源化转型的步伐。”8月,新能源车零售渗透率达17.1%,1-8月渗透率为11.6%,较2020年的5.8%提升明显。其中,自主品牌中的新能源车渗透率为35%,豪华车中的新能源车渗透率为10%,主流合资品牌的新能源车渗透率则仅有2.8%。

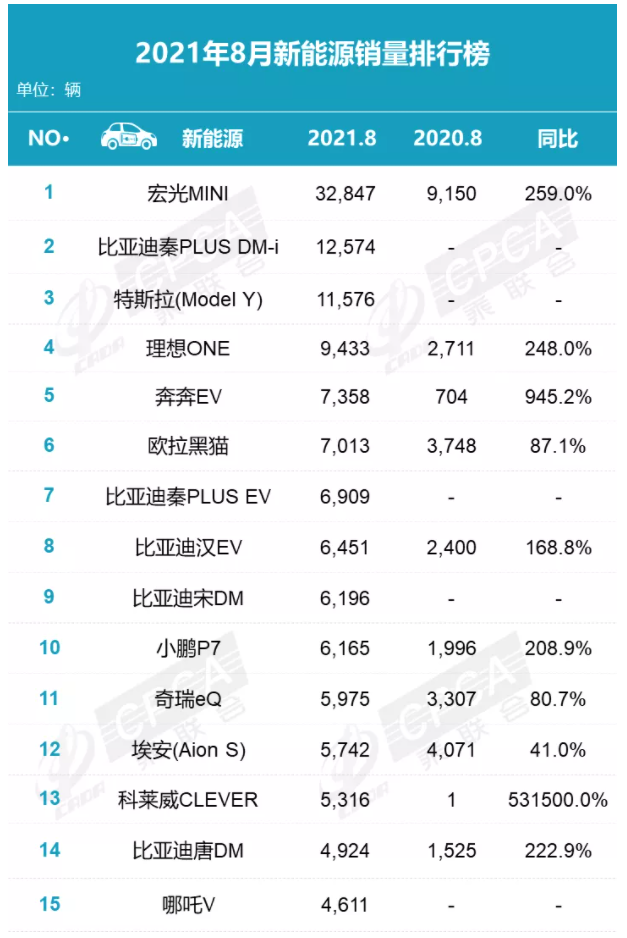

乘联会表示,今年以来,新能源乘用车始终处于高增长态势,在1-8月同比增量的188万辆中,新能源车增量就达到100万辆,占总增量的54%,对1-8月同比增速贡献了9个百分点。而在新能源市场中,比亚迪的表现尤其值得关注。8月份,比亚迪仅新能源车就销售了60,858辆,领先特斯拉1.6万台,位居新能源车企业销量第一名。并且,凭借DM-i发力,比亚迪插电混动车型在8月销售了30,476辆,环比增长24%,占8月份插混车型总销量51,093辆的近60%,可以说,是以一己之力拉动了整个市场的快速增长。

在乘联会的8月新能源车销量前15中,比亚迪独占5款。其中,秦PLUS DM-i以12,574台位居第2,秦PLUS EV、汉EV、宋DM和唐DM也分别位列第7、第8、第9和第14。

值得一提的是,上述的成绩还是在比亚迪没有彻底走出产能困境所缔造出来的。在9月8日的e平台3.0发布会现场,比亚迪总裁王传福特别向订车客户表达的歉意,称DM-i车型目前产能不足,估计在第四季度才会有所好转。据透露,今年比亚迪的累计订单量可能达90万辆,但由于产能限制,公司今年的交付能力只能达到70万-75万辆。目前,比亚迪在手未交付的订单达16万辆,且交付周期已长达4.5个月以上。比亚迪表示,今年无法完成的订单将顺延到明年,2022年的交付量有望达到150万辆。

更值得一提的是,在销售数量不断激增的同时,基于刀片电池、DM-i平台、e平台等核心技术优势,比亚迪的销售质量也在快速提升。据汽车产业数字化应用服务商威尔森监测,今年1-7月,比亚迪的单车均价已经达到15.18万元,不仅超过了大众的14.78万元,并且与大众的差距还在扩大。今年6、7月份,比亚迪以近15.6万的单车均价,高出大众约1万元。

图表来自威尔森监测数据 众所周知,“单车均价”是衡量一家车企品牌力和产品力的重要参考,单车均价提升,意味着品牌在定价与市场等方面更有话语权。故此,比亚迪实现了中国品牌的又一次重要突破。中国汽车工业协会公布的数据也显示,比亚迪新能源汽车市场占有率超过16%,较年初增长近5%,销量继续领跑国内新能源汽车市场,并稳居全球前列。

如今,随着e平台3.0正式发布,以及该平台首款车型海豚的到来,比亚迪的“海洋车系”也正式诞生。未来,海洋系列将与王朝系列一起,构筑起比亚迪在汽车市场的两张王牌。

在芯片供应问题没有有效解决以前,各大车企将依然要承受较大的压力,无论合资、自主还是豪华品牌,都是如此。因此也可以预见,今年的“金九银十”将不具备太大的期待值。不过,在新能源车市场上,比亚迪还是很值得期待的,毕竟它的技术实力有目共睹,并且它还拥有国内首个汽车IGBT生产链,部分芯片可以自产自销,这也让它在整个行业发生芯片危机时,更加游刃有余。

END

粤公网安备 44010602000157号

粤公网安备 44010602000157号