夏季暴雨频发,有不少朋友的爱车遭遇“灭顶之灾”。汽车被泡水了该怎么办,保险公司会赔偿吗?那怎么走保险呢?马上关注!

汽车被泡水后,老司机给大家的忠告是,无论是当前车辆是停放状态遭遇水淹,还是行驶过程中遇到暴雨、积水等因涉水导致的车辆熄火抛锚,下一个动作一!定!不!能!尝试再次打火启动车辆,其次,再考虑车辆赔付问题。

暴雨导致的车辆损失车险负责理赔

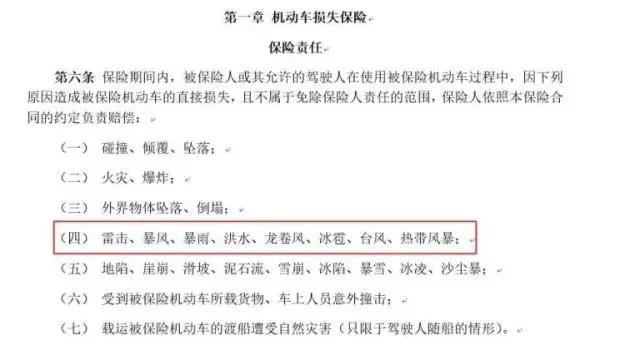

通常在我们投保的时候,保险公司会附一份商业险的保险条款,条款中有明确的“保险责任”和“责任免除”说明。参照保险条款相关规定,暴雨、洪水、滑坡、泥石流等一般“自然灾害”造成的车辆损失属于商业车险中车损险的保险责任,保险公司会进行理赔。因此,暴雨导致的车辆被淹导致的车辆直接损失,保险公司会依照保险合同的约定负责赔偿。

首先,我们需要了解在自然灾害中,能帮助大家减免损失的险种有哪些?

车损险:赔偿保险车辆本身损失

涉水险:赔偿因发动机进水后导致的发动机的直接损失

三者险:赔偿因被保险车辆造成的人、车、物的直接损失

玻璃险:赔偿玻璃单独破碎的损失

不计免赔:补偿车险免赔率

一、静置停放被淹车损险进行赔付

假如你的车辆在小区或地下车库停放时不幸被水淹造成了损失,只要汽车商业险投保了车辆损失险,保险公司都会按照自然灾害进行赔付。车的具体赔付情况,要根据车主的保险单保额和勘验定损结果决定。

定损的维修金额大于车损险保额(即车辆现有价值)的50%及以上,保险公司通常会评估车辆残值,维修费+残值≥车损险保额,会与车主协商直接申请免修走车辆报废手续,赔付给车主车损险保额。例如积水漫过了仪表盘,保险公司会考虑全额赔付。

车损险的赔偿范围是原厂配置受损保险公司才会赔偿,自己升级的配饰如行车记录仪、高档坐垫等是不赔的。但需注意,发动机进水后导致的发动机损坏,保险公司是不负责赔偿的。

二、行驶中发动机进水需涉水险予以理赔

都市人的繁忙工作生活不会因一场暴雨就停歇,暴雨天街上依然车水马龙,不少汽车因涉水停在半路,或遭遇路面积水熄火抛锚,对于这种情况,根据保险条款,除发动机之外的汽车损伤,保险公司将视具体情况认定责任,同上述停放受损车损险进行理赔一致。

对于发动机进水后导致的发动机损坏,需要启动发动机涉水险进行赔偿。涉水险为车损险的附加险,每次赔偿实行15%的绝对免赔率,所以车险投保的时候需注意选择不计免赔险。如果是二次启动导致发动机进水,那么修理发动机的费用即使投保了涉水险也爱莫能助,这就是为什么一再强调车泡水后不要启动。

三、被砸被撞视情况定损赔偿

在暴雨天气中车被断裂的树木、电线杆、广告牌等砸到导致的损失,属于自然灾害所造成的损失,保险公司会根据受损程度不同,勘验后进行理赔。

例如,车身和车玻璃同时被砸出现损毁,或者车身单独被砸,可以通过车损险来赔付。若车身没有明显碰撞痕迹,只有车玻璃损坏,车损险是不能赔付的,则需要通过玻璃单独破损险来赔付,这里需要特别注意,天窗玻璃不在保障范围,需要车损险来赔偿,同理车灯、车镜也需要走车损险进行赔付。如果同时出现本车人伤情况,则需要机动车车上人员责任保险来进行赔付。若本车因自然灾害造成的第三者人身伤害或财产的直接损失,需启动第三者责任险予以理赔。

理赔方法和处理步骤

事故发生后,不要试图移动车辆或发动车辆,需做以下处理将损失降到最低:

1、拍下当时车被淹时的照片以留存,最好保留一份报道了当日暴雨的报纸或者可以说明当日天气的证明;

2、准备好相关证件,保险公司人员现场勘验会要求出示,包含身份证、行驶证、驾照、银行卡等,并确保证件在有效期内;

3、检查保单是否在保障期限内,目前我国的保险单的有效期为一年;

4、车主应在24小时以内联系投保的车险公司客服进行备案,做定损再理赔;

5、正常联系完保险公司会有工作人员进行处理,但是如果没有,则可以找就近的车险服务点,他们会给你一个修车的维修费用清单、理赔范围、以及理赔办理需要的材料;

6、根据提供的维修费用清单,尽快联系维修单位进行汽车的维修。因为一些电子元件如果沾水后没有及时清洁,有可能受到进一步的危害。

车主切记,不管你买没买涉水险,一旦汽车涉水,远离事发地,拨打保险公司电话,让保险公司处理后续事宜最好。

静止状态汽车受损,车损险赔,开车涉水,发动机受损,涉水险赔。但切记不要二次启动汽车!

粤公网安备 44010602000157号

粤公网安备 44010602000157号

网友评论