编者按

为什么出现这么多造车新势力,为什么又出现跨行造车潮,为什么传统车企纷纷转型科技出行公司、他们又面临着怎样的挑战,碳达峰、碳中和给汽车行业带来了怎样的影响与机遇……相信很多人对这些问题感兴趣。在接下来的文章里,汽车行业资深专家、《车业杂谈》汽车新媒体平台独家特约汽车行业评论员方圆,将系统分享他对这些问题的见解。

众所周知,汽车行业经历了四次大变革:

第一次,1913年由福特设计的低成本并由大规模生产流水线制造出来的、成为 “人人都能买得起的车”Model T掀起的,其在美国及全球市场份额占比曾高达50%以上。

第二次,1955年欧洲地区经贸环境大幅度改善、产品多样化,为此汽车开启了大约为期10年的高增长周期(平均增长率约为10%),并于1966年产量达1000万辆,使欧洲销量超过美国成为世界第二个汽车工业发展中心。

第三次,1967年以丰田为代表的日本企业实施精益制造方法,生产优质低成本的汽车,使得汽车产销量(300万辆)超过德国,成为世界第二汽车产销大国,1980年产销量达1100万辆超过美国、居世界第一,成为世界上第三个汽车工业发展中心。

第四次,随着中国GDP连年高速增长,于2009年中国汽车市场也进入爆发式增长周期,产销量超过1360万辆,至今连续12年成为全球第一大汽车市场。2020年中国汽车产销量约占全球的32%,2016年起新能源车产销量也超过欧洲,引领全球新能源车的发展,以实现中国制定的碳达峰、碳中和的目标。同时,2020年2月24日,由发改委、工信部等11个国家部委联合出台了《智能汽车创新发展战略》,以加快智能汽车创新发展,与新能源车发展并举,引领趋势。

由第四次汽车发展大变革引起的汽车行业巨变已开启,如何在重新定义汽车,重新定义出行,重新定义消费的百年不遇之大变局的潮流之中立足,对于整车企业来说,洞悉发展趋势,把握战略机遇,赢得艰巨挑战,企业颠覆式创新转型升级势在必行。

以下为目前汽车行业与之相关的7大发展趋势:

01

资本、技术、产品高度密集爆发

最近汽车行业受到资本空前的高度关注及参与。

如,特斯拉的市值以前所未有的速度高速增长,从2020年9月到2021年1月市值增长7倍,高达8500亿美元,成为全球第5高市值企业。

蔚来2020年市值也大幅度地增长了17倍,曾经超过1000亿美元,成为中国上市企业市值排名前20名的企业。

恒大汽车2020年9月更名,其市值也大幅度增长了15倍,其市值也曾成为中国市值最高的汽车企业;2020年恒大汽车已经在汽车板块投入474亿元进行研发/造车。

小米也于2021年3月30日正式宣布进军电动车领域,预计10年投资100亿美元(约650亿元),首期投资100亿元。

蔚来2021年4月29日宣布在合肥先期投资500亿打造产能100万辆NeoPark产业园。

大众中国规划2025年前将在电动化领域投入1155亿元。

2020年中国与新能源车布局相关的投融资额度为10年来的最高,是2019年2.6倍,2018年的1.5倍,2017年的2倍。随着中国制定在2030年实现碳达峰、2060年实现碳中和的目标,资本界、科技公司、传统汽车企业等都会在资本方面更加高度关注、参与、助力汽车行业实现国家发布的新能源汽车产业发展规划——2025年新能源车在汽车总销量中的占比将达到或超过20%左右的目标。

高瓴资本创始人兼CEO张磊在中国发展高层论坛2021年会经济峰会时表示:绿色股权投资正当其时,高瓴深入布局了光伏、新能源汽车和芯片等产业链上下游。在碳达峰、碳中和的大背景下,在低碳、零碳驱动的新型产业的巨大战略商机背景下,正如有关市场研究机构所预测:汽车市场价值数十万亿元,是个巨大的长期全球战略机遇。

与此同时,在汽车行业,就电动化领域而言、以电池为例,相对于5年前电池技术已经有了大幅度地进步。2025年前,各类新型动力电池,如掺硅补锂电池、固态电池、以及其它型态的电池从能量密度、功率密度、到安全指标,都会有大幅度地提升。预计2025年固态电池及各种新型先进电池可以开始规模化量产,届时纯电动车的成本将与燃油车相当,成为纯电动车里程碑年。

而相关企业也在为此而努力。大众汽车在2021年3月15日的电池日大会上宣布其电动车平台升级及四种技术路线电池发展战略方向,将在欧洲建立6座大型电池厂,其中,大众电池主要性能将大幅度地提升。如,能量密度将提升40%, 功率密度将提升50%, 可工作温度提升将35%, 动能回收性能将提升40%,重量将下降30%, 内阻将下降25%, 成本将降低30-50%,采用湿法冶金技术,电池原材料回收率可达95%。基于此,大众同时提出:在2025年赶超特斯拉的口号。中国品牌宁德时代锂电池(持续全球出货量第一)、比亚迪刀片电池、长城蜂巢电池等也进步巨大、销量高速增长。

就汽车行业智能化领域而言,目前(相对于5年前)各种与智能化相关的技术也有了大幅度提升。如,芯片/模组(地平线等),自动驾驶AI算法,整车EEA/电子电气架构,OTA升级软件系统,SOA面向服务的车载软件,数字双胞胎/数字化研发及制造,环境感知激光雷达系统等(四种技术路线(机械式, OPA型、MEMS型,Flash型)都在大幅度进步,特别是MEMS与Flash型,有望将来成为主流产品)。根据近10年的Gartner技术成熟度曲线,多种技术在Hype Cycle周期中多次循环已经开始形成技术融合趋势。这个趋势大幅度提升了各种技术的迭代、升级、成熟的速度,引领技术应用高度密集爆发。

当上述各项领先技术被集成到各类汽车/出行产品上时,形成工业技术与数字技术的互补融合,就将使得各类具有颠覆式集成式技术创新的产品集中爆发。

以新能源车为例,目前,从产品(品牌)定位、产品(性能)定义、产品(层级)定价开始形成了广谱价格范围,从五菱宏光Mini EV的2.88-3.88万元,到奇瑞小蚂蚁6.68-7.88万元,长城欧拉黑猫6.98-8.48万元,到广汽埃安S 13.98-20.58万元,比亚迪汉EV 21.98-27.95万元,特斯拉Model 3 26.57-41.98万元,到蔚来ES6 35.80-52.60万元,红旗E-HS9 50.98-72.98万元等。预计2021-2025年,近期已经/将有更多研发/集成式技术创新的产品上市,如蔚来ET7,小鹏 P5,智己L7,威马W6,红旗S9等。

造车新势力、新造车新势力、合资造车新势力、传统造车新势力,以及各个新能源车企业等已经成为新能源车的探索先锋。产品周期将确定2023年是个趋势年,竞争格局将形成趋势,2025年是个里程碑年,竞争格局将形成定势。

02

新能源车基础环境/设施日渐完善,各地政策引导日趋精准,消费者认可度跨越式提升,新能源车销量/占比开启爆发式增长模式

基于实现碳达峰,碳中和的目标,全球各个国家都在制定符合其国情的实施战略及路径。目前,全球主要汽车大国的新能源车基础环境/设施开始日渐完善,各国都在制定进一步加快实施新能源车(含纯电动及氢能源等)落地方案/政策,同时,各个车企也在加快实施其本身的电动化目标。仅仅几年的时间,全球大多数主流汽车企业就将实现其电动化的目标提前了5年,从以往的2035年时间表提前到2030年。

如,福特宣布2030年后不在欧洲销售传统的燃油车,而本田甚至将于2022年在欧洲全面停售纯燃油车(欧盟规定,2021年起所有新登记车的CO2平均排放需低于95g/km)。大众宣布2030年后不在开发新燃油发动机,电动车销量占70%。丰田宣布新能源车型销量将在2025年达到550万辆(占其销量的50%左右)。

一些高端/豪华品牌甚至将全面电动化时间表提前到2025年。 如,宾利宣布2025年前全面实现电动化,宝马Mini Coupe宣布2025年将推出最后一款燃油车,捷豹宣布2025年成为纯电动品牌,沃尔沃宣布2025年产销全部为新能源车,2030年公司所有车型皆为纯电动车。

就国家与地区而言,挪威与荷兰计划2025年前停销售燃油车。2020年挪威与荷兰新能源车销量占比分别达到74%(纯电54%)及25%。而2021年1月及3月挪威新能源车销量占比再次高速增长分别高达到80.7%及84.9%;瑞典分别为33.5%及37.0%。2021年1月及3月德国新能源车销量占比也分别达到了前所未有的21.7%及22.5%高度;法国分别为11.6%及16.1%;2021年3月英国新能源车销量占比为13.9%。作为欧洲汽车销量大国前三名,2021年1-3月德国、法国、英国三国家的新能源车销量占比已达17.25%。另外,伦敦计划2025年停售燃油车,巴黎计划2024年停售柴油车、2030年停售燃油车。

中国新能源车的发展也在高歌猛进,即使在2020疫情之年,中国新能源车销量增长也高达10.9%(虽然整体市场销量下降1.9%),新能源车销量在乘用车中的占比达6.2%,产销量继续为全球第一。在2020年出台的中国《节能与新能源汽车技术路线图2.0》中规划汽车产业将于2028年提前实现碳达峰。

据2020年中汽数据有限公司研究结果,在中国纯电动车(相对汽油车)的每公里碳排放量将减少约27%(产业链)。中国品牌汽车企业也都计划在2030年全面实现电动化。如,长安汽车宣布2025年停售传统意义燃油车,并于2025年推出全新纯电动车型21款,插电式混动车型12款。

为了实现2030年碳达峰、2060年碳中和,中国各产业著名企业都在以不同的形式加入打造新能源车大潮之中。如,造车新势力,新造车新势力,合资造车新势力等。2021年3月,上述造车新势力等9家企业及品牌/车型的市场占比达已达77%。各种造车新势力等的资源配置在人才聚集分配、资产布局深度、组织架构优化、工作效率效益等方面有其独特的优势,成为纯电动车销量的主力军。

同时,新能源车的购买消费结构发生了本质上的变化。2019年,私人购买新能源车的比率达到了50%,2020年则达到了到72%。 其次,约60%的购车者是再购,如增购(占31.2%)或换购(占29.6%),新能源车得到有车族、特别是年轻人的大规模认可。如,新能源车购买者35岁以下的占49.2%,如果含35岁的购买者,则将超过50%。

就人口结构而言,中国出行市场潜力巨大,高性价比微/小型纯电车市场潜力巨大,城镇/城乡至少大约有3-6亿人出行市场,2.4亿单身人口出行市场, 2.44亿(2025年约达3亿人)60岁以上的人口出行市场。预计2021年五菱宏光Mini EV 销量约达35万辆,雷丁芒果预计2012年销售10万辆,2022年40万辆,2023年60万辆。欧拉2023年目标销量超过特斯拉(预计特斯拉2021年销量35辆,2022年45万辆,2023年50万辆以上),其它的企业也在跟进,如凌宝(2025年60万辆)、御捷等。

就城市而言,以新能源车落地领先城市上海为例,上海在《上海市加快新能源汽车产业发展实施计划(2021 - 2025年)》的通知宣布:到2025年个人新增购置车辆中纯电动汽车占比超过50%。公交汽车、巡游出租车、党政机关公务车辆、中心城区载货汽车、邮政用车全面使用新能源汽车,国有企事业单位公务车辆、环卫车辆新能源汽车占比超过80%,网约出租车新能源汽车占比超过50%。2020年上海电动汽车渗透率已达20%左右,已有66514个公共充电桩。2021-2025规划中再增建7万个充电桩,2021年新增建1万个公共充电桩、15个出租车充电示范站、10个共享充电桩示范小区,力争充电与加油一样方便,甚至比加油还要方便。注:2017年,上海共有加油站829座。预计2020年不会超过1000座。

作为中国新能源车落地的排头兵,深圳2021年3月31日也在《深圳市新能源汽车推广应用工作方案(2021-2025年)》提出 - “十四五” 期间,全市新增注册汽车(不包含置换更新)中新能源汽车比重达到60%左右,至2025年,全市新能源汽车保有量达到100万辆左右,新能源网约车达到5.5万辆,新能源物流车达到11.3万辆,新能源环卫、泥头车达到0.8万辆,新能源公务、国企用车达到0.5万辆。目前,深圳是全球首个已经完成公共/公交领域全面电动化的城市(1.6万辆电动客车),拥有全球规模最大的纯电动出租车运营车辆(2.2万辆电动出租车),深圳电动汽车渗透率也已达20%左右,公共充电桩已达9万台,2021-2025年再累计建成公共和专用网络快速充电桩4.3万个左右,基础网络慢速充电桩79万个左右。

海南计划2030年停售燃油车。同时,2025年在公共/公交领域必须全面使用新能源汽车。预计会有更多的城市在2025年之前会实施有力措施快速提升新能源汽车销量占比。

基于碳达峰、碳中和的目标,新型智慧城市、智慧交通,新能源车销量占比已经成为全球/国家赛道,城市间的赛道。新能源车销量/占比已经开启爆发式增长模式,预计2021年新能源车销量超过200万辆。

03

消费升级趋势持续,豪华车性价比/销量持续增长,2025年高端/豪华品牌车将重新定义中国汽车市场

随着中国经济/GDP持续10年的高速增长(2010年40.15万亿元,2015年68.91万亿元,2020年101.60万亿元),人们的收入不断增长,2020年城镇居民人均可支配收入是2010年的2.41倍,促使消费不断地升级。

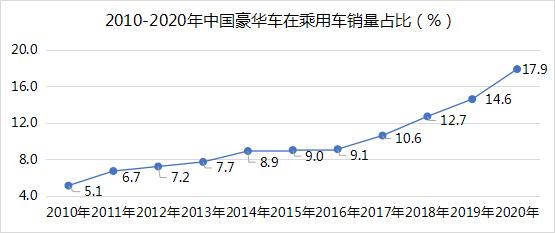

2010年中国汽车市场豪华车与乘用车的占比约为5.1%,2015年提升到约为9.0%,而2020年增长到17.9%,几乎每5年翻了近1倍。 以奔驰C级车为例,数据显示消费者年龄也从2010年的平均38岁左右下降到2020年的约33岁左右(注:劳斯莱斯平均年龄也下降到39岁)。对应奔驰C级售价区间分别为30.8-50.8万元(34.8万元为高性价比款)与30.78-47.48万元(31.58万元为高性价比款)。

豪华车用户日趋年轻化的原因除了经济收入增长外(2010年及2020年北京职工/企业平均薪酬分别为5.04万元与16.68万元),另一个重要因素是生活方式的升级,从获得品牌认同感上升为注重品牌内涵,拥抱科技创新。豪华车在智能驾驶、智能交互、智能网联,以及内饰品质、布局、风格等方面一般都会领先/优于其它品牌,这也给新性能勇于尝试者、注重品质及风格者提供了选择。同时,豪华车企业更进一步迎合经济/市场发展趋势,增加车型(如A/B级)、价格下探至20万元左右,满足更加年轻的消费者(90/95后),以扩大市场、增加销量。

红旗品牌自从2018年1月8日发布红旗品牌战略以来,销量就连年持续增长。2018年当年的销量就达到了多年不敢奢望的3万辆(较2017年的0.47万辆翻了6倍),而2019年销量则更进一步地达到史无前例的10万辆。2020年即使在车市下行与疫情的双重影响下,红旗品牌依然是逆势上扬,完成了近20万辆销量的成绩。2021年第一季度,红旗品牌累计销量达7.0万辆,同比增长180%。从第一季度的销量及后续的预期来看(今年第一季度,雷克萨斯累计销量为6.06万辆,同比增长84.03%;凯迪拉克累计销量为5.82万辆,同比增长128.6%),2021年红旗品牌的销量定会显著超过雷克萨斯及凯迪拉克,成为豪华品牌第二阵营的领头羊。红旗品牌的成功得益于其精准的品牌战略,核心技术的打造,市场需求的引领。预计,2021年红旗销量35-40万辆,2025年红旗品牌销量将在80万辆左右。红旗品牌的崛起填补了中国品牌豪华车规模化量产/销量的空白,红旗品牌正在重新定义中国豪华车品牌的走势。

终上所述,2020年豪华车在乘用车中的占比已约达18%。 预计2021年豪华车销量还会是延续多年的增长趋势——以两位数增长。以奔驰、宝马奥迪为例,其第一季度销量为别增长60.1%、97.3%、83.3%。预计2023年奔驰、宝马、奥迪的销量目标都会在100万辆左右。中国豪华品牌红旗第一季度销量增长180%(1-4月销量达9.2万辆)。高端豪华品牌保时捷第一季度销量增长也到了 56.0%,与2019年相比也达到了30.0%。今年一季度,顶级豪华品牌劳斯莱斯在中国市场销量占全球总销量的30%(2019年为28.5%),达400余辆。2021年3月豪华车销量与2019年及2020年同期相比,销量分别增长了51%及86%。如前所述,蔚来也在打造100万辆量级产业园。

2021年1-3月豪华车乘用车市场占比已达19.7%;预计2025年豪华车在乘用车中占比将在25-30%左右。

04

由于环境感知技术、AI技术、智慧交通技术的快速进步,生态环境的改变,2025年具备L4级自动驾驶功能的车辆将实现规模化量产及商业运营并且成为刚需

自动驾驶领域已经成为全球赛道(汽车大国都已制定了其国家自动驾驶战略规划), 其社会意义、经济意义、以及个人意义重大。

目前保守估计,全球汽车保有量至少在10亿辆以上。私家车的有效使用率平均大约在5-10%左右,绝大多数时间都是停在停车场。自动驾驶除了提升安全驾驶的程度、提升使用率外,还可以解决老年人自己出行/老年社会出行问题,极大提升时间效率及效益,促进实现共享经济等。

以提升效率及效益为例,目前中国汽车保有量达2.87亿辆。如果以每辆车每天行驶1小时是自动驾驶来计算,则每天就多出来2.87亿人时的增值活动,如开会、学习、交流等;每天2.87亿人时也或许大约相当于多出来一个上海的GDP(3.9万亿元)。

对于L5级自动驾驶来说,或许还有一段路要走,但对于L4级自动驾驶来说,由于环境感知技术、AI技术、智慧交通技术的快速进步,相关法规的建立,特别是有新型/特定区域/道路在不断建成或启用(新型小镇/城市,高新科技工业园区,港口码头机场,矿山农田/农场,专用专线运输道路等),2025年具备L4级自动驾驶功能的车辆将实现规模化量产及商业运行。

如丰田的“编织之城”(最近丰田以5.5亿美元收购了Lyft自动驾驶部门)。

图森未来/ TuSimple预期在2024 年推出规模化量产自动驾驶卡车/货车。

Waymo已经在凤凰城区域运营L4级自动驾驶出租车。

预计2023年,通用Cruise将在迪拜开始部署自动驾驶出租车。

2019年11月9日,中国首个L4级智能驾驶重卡在上海深水港物流园/洋山码头72公里物流环线示范运营。上汽集团、上港集团和中国移动规划在洋山码头示范运营的基础上,于2025年前实现L4级智能驾驶重卡规模化商业化运行。

至2020年11月,北京无人驾驶配送车已经服务已经超过上万订单,预计3年后无人驾驶配送车规模将达到1000台。

2021年4月12日,重庆开启/运营中国首个L4级自动驾驶永川区10公里公交车线路,预约乘坐可以通过永川服务公社、Apollo Go、百度地图等APP进行。

2021年4月29日百度宣布,从5月2日起,乘客可以通过Apollo GO App 在北京首钢园等区域体验无人驾驶出行服务。

2021年上海车展威马展出并上市了威马W6 ,与百度/Apollo合作——为“国内首款量产的具备无人驾驶功能的智能电动车型,也是全球率先搭载全球首款实现量产的“云端智能无人泊车系统”(Cloud AVP)车型”(百度百科),“率先达到L4级别无人驾驶、率先实现SOA技术应用”(新民晚报)。

华为也与北汽合作打造高阶自动驾驶ADS的极狐阿尔法S。

综上,由于科学技术的进步,生态环境的改变,具备L4级自动驾驶功能的车辆将于2025年前开始实现规模化量产及商业运营并且成为刚需。

05

由于智能网联、电子电气架构/EEA平台快速升级,软件功能日益强大,客户需求广泛,OTA及SOA的应用促使产品升级/周期快速“缩短”,产品配置与服务“融合”,产品价值向服务“转移” 趋势加快

OTA(Over the Air)作为无线网联车载软件升级的渠道、工具、方法越来越成熟,越来越多的车企/车型开始应用OTA 进行车载软件升级,如蔚来、小鹏、理想、宝马等。OTA的日益成熟加速了SOA(Service-Oriented Architecture)软件面向服务的架构的应用。为此,OTA及SOA促使产品升级/周期快速“缩短”,产品配置与服务“融合”,产品价值向服务方面“转移”加快。

OTA/SOA使得产品升级不再一定得等到年度改款、中期改款、甚至产品换代时候来进行。OTA/SOA产品升级是汽车领域颠覆性的变化,它将产品配置变化/升级与产品服务形成一体融合;将传统的硬件研发体系转变为软硬件结合体系时,将产品价值向服务方面转移——“软件定义汽车” 或“软件定义出行”,虽然定义的范围需要与产品的EE架构及零部件结合。还一个颠覆性的创新点在于,预期式功能/性能/服务可以提前“预埋”,将来“开发”以满足客户阶段性的需求。

掌握了领先的OTA/SOA体系,就可以在高效/领先/顾客体验导向的产品制造模式、服务模式、商业模式、盈利模式的选择与主导中占有先机。OTA/SOA将促进了整车数字化设计、数字化制造、数字化服务、数字化经济的进步。OTA/SOA将引领汽车行业研发及制造的深刻变革。

以特斯拉为例,到目前为止,特斯拉已经进行了上百次 OTA、平均每年10次左右。2020年,特斯拉已经发布了11次的OTA软件升级,几乎每月都会对车辆进行一次升级迭代,如赛道模式、红绿灯识别、弹射起步、自适应悬架减振增设了可自定义车身高度及操控效果的“高级”档次等。以小鹏为例,2020年,小鹏发布OTA升级其音响系统,新增X-Sound 小鹏音效 – 通用、HiFi,同时,新增头枕音响模式调节 – 共享模式、驾享模式、私享模式等。

06

由于生态/疫情环境、地域经贸环境的改变,优秀资源永远稀缺现象集中突显,使得全球零部件供应链结构正在被重新定义,关键核心零部件回归垂直整合模式趋势日趋明显

受疫情突发的影响,地域生态及经贸环境的改变,优秀资源/技术稀缺现象集中凸显。为此,全球供应链结构正在被重新定义,关键核心零部件回归“垂直整合”与“强强联合”的模式日趋凸显。供应链安全、可控、稳定已经成为整车企业优先于其它属性的考量指标。

以大众为例,大众除了正在建立6个电池生产基地外,也在规划自己研发车用高性能微处理器/MPU,以在整车、软件、芯片三者中的技术、质量、成本达到最佳平衡,自主可控。

以特斯拉为例,特斯拉在电池、电机、电控,以及自动驾驶FSD芯片/模组等关键核心零部件方面都实施“垂直整合”以求自主可控,同时也达到了技术领先的目的。

以比亚迪为例,比亚迪自主研发、制造IGBT芯片及模组,自主研发、制造驱动电机(从2016年至今中国出货/装机/搭载量连续排名第一),以及整车电动动力系统、PHEV及HEV动力系统(比亚迪是中国拥有最全新能源整车及关键核心零部件技术的汽车企业或企业(如,其芯片自供率高达70%),在全球也属先进行列)。

在掌控关键核心技术/零部件的同时,由于零部件种类众多、包括子系统及子部件(即使是芯片也有几十种之多),供应商/供应链战略合作(产品规划先期介入、共同开发等)、深度管控(下级供应商一级、二级、三级等)、预防预测(市场动态评估、预测、备货)、应急管理(预案、产能提升/协调等)、也不可或缺。

由于新能源车的市场占比日益扩大,汽车智能化程度日趋提升(智能驾驶、智能网联、智能交互),整车企业与供应商的战略合作日趋重要——特别是在预测性升级/周期性循环过程中至关重要,密切配合可以无缝搭接、平稳循环迭代升级。

07

由于消费升级、品牌/价值升级,豪华品牌、高端品牌价格向下拓展,导致一般品牌配置价格空间“压缩”现象突显,一般品牌的市场占有率受到空前挑战

豪华品牌、高端品牌价格向下拓展,导致一般品牌配置价格空间“压缩”现象突显。以宝马及奥迪与奔驰为例,其对应的车型起价已经拓展到了20万元左右的门槛。如,宝马1系厂商指导价20.38万元起,宝马X2 厂商指导价26.68万元起。

由于豪华车型及价格的范围拓展,合资品牌的价格范围也在拓展。如丰田卡罗拉车型的价格范围也在拓展,2021年款厂商指导价10.98-15.98万元(2020年一汽卡罗拉销量全国轿车排名第3名,销量35.7万辆);如东风日产轩逸的价格范围也在拓展,2021年款厂商指导价9.98-14.30万元(2020年东风日产轩逸全国轿车销量排名第1名,销量54.1万辆)。

同样,价格拓展也延伸到了中国品牌。如经常在销量前10名的吉利帝豪厂商指导价6.98-9.88万元(2020年销量排第8名,销量23.2万辆)。

从上面可见,由于豪华车的价格范围拓展延续到合资品牌再进一步地延续到中国品牌,使得“配置价格空间压缩效应”日趋明显。这也是很多品牌常常是增配不增价的原因之一。以A级车为例,豪华车的门槛价20万元,但配置价格区间约可达10万元(奔驰A级,厂商指导价21.18-29.98万元)。卡罗拉/轩逸车型的门槛价10万元,配置价格区间约可达5万元,厂商指导价10.98/9.98 – 15.98/14.30万元。而吉利帝豪的门槛价7万元,配置价格区间约在3万元左右。

由此,上述豪华车、合资车、自主车A级车型配置价格区间形成了10、5、3万元的差级。A级车的配置价格区间大约为门槛价格的一半,门槛价格越低,配置价格区间越小。配置价格区间缩小给中国品牌A级车实现智能化/配置带来巨大的挑战。配置价格区间压缩效应可谓是配置价格区间马太效应增强版。

写在最后:2030年碳达峰、2060年碳中和是中国的大趋势、大背景,大经济,关系到环境安全、能源安全、发展安全。石油消费为中国第二大类能源碳排放贡献者。同时,2020年中国石油对外依赖度已达73.0%(2017年67.5%;2015年60.6%);2020年机动车3.72亿辆,其中汽车2.81亿辆(2017年机动车3.101亿辆, 其中汽车2.17亿辆;2015年机动车2.79亿辆, 其中汽车1.72亿辆)。碳达峰、碳中和将会驱动汽车行业商业模式、盈利模式的改变。为此,新能源车产销量/保有量快速增长势在必行。

新能源车的新型电子电气构架(EEA)使得整车应用/性能无线网络升级(OTA - Over the Air)以及面向服务的软件应用/架构(SOA)可以高效的实现。而OTA/SOA将整车性能服务/升级与配置融合,同时也将服务转换成配置升级,使得产品更新周期显著“缩短”,更快满足顾客需求、引领消费。

具备L4级自动驾驶功能的车辆(包括快递送货车)在特定区域/城市将于2025年前开始实现规模化量产及商业运营并且成为刚需。自动驾驶是整车/移动智能空间的终极形态。消费升级趋势将持续发展,企业品牌向上、整车具备领先自动驾驶功能、具备领先的OTA功能势在必行。

汽车行业有五大特征:资本高度密集,产值高度密集,市值高度密集,技术高度密集,产品高度密集。资本的高度密集的投入使得技术融合趋势进一步地加速,整车企业进入的门槛大幅度地降低。全球前10大整车企业的平均产值都在万亿元,前2名都丰田与大众都在2万亿元左右。上汽产值超过7千亿元,一汽产值接近7千亿元。特斯拉的市值曾高达全球所有企业的第五位。2020年中国上市企业市值排名前30名企业有比亚迪与蔚来(均为新能源车企业)。正是基于汽车行业的五大特征,在低碳、零碳驱动的新型整车产业的巨大战略商机背景下(全球汽车市场价值数十万亿元,是个巨大的长期全球战略机遇),各种造车新势力基于其本身的颠覆式创新转型升级的需求,纷纷加入了汽车行业,逐鹿中原,以求胜出。

为此,整车企业颠覆式创新转型升级势在必行。

综上所述,新能源车、智能化车、豪华品牌车型市场占比将快速增长,2023年新能源车+豪华车乘用车市场占比将达或超过35%,而到2025年占比会大于50%。为此,汽车行业巨变开启,企业颠覆式创新转型升级势在必行、迫在眉睫、刻不容缓。如果企业不能在2023趋势年赶上趋势,势必会在2025定势年落势而下。2025年传统模式下运营的整车企业将难以为继或将不复存在。整车企业都将成为科技创新公司。当企业明晰趋势,把握机遇,落实实施路径“三图两表一布局”,定能赢得挑战,前景势必一定是辉煌。

粤公网安备 44010602000157号

粤公网安备 44010602000157号