2017年我在知乎有一个关于宝沃的回答:

最近黑宝沃和宝给沃站台的都很多,挖个坑,后续我来谈谈。

先说一句,宝沃品牌的运作绝对是成功的典型案例。很多人并没有搞清楚北汽福田购买宝沃品牌的本质需求,远不是挂羊头卖狗肉这么肤浅,而是需要有一个原点来设立一个中期的战略规划。观致的失败也在于此,一家新品牌是无法建立一个真正长期的规划,因为没有历史。

结果五年之后搜索宝沃破产的事情恰好把它翻了出来,发现现在回答这个问题就很合适了。

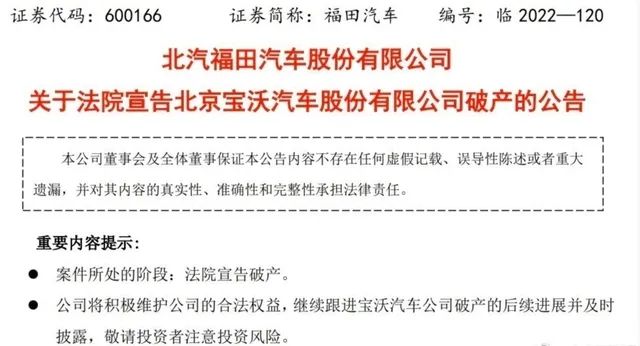

2022年11月30日,北汽福田正式宣布宝沃汽车破产,经历五年以后,对这个问题给出了一个现实的答案。但是当我们回顾宝沃的突然闪亮登场到两年后的迅速黯淡,再拖拖拉拉三四年之后从陆正耀手中又回到北汽福田,最后还和小米传出收购消息,到现在的正式破产尘埃落定,真的不无感慨。

对于很多品牌,比如蔚小理而言,过去五年是它们突飞猛进的五年,即便遭遇了低谷,也能够遇到2020年的神转折,坐拥百亿美元市值、手握四百亿人民币的现金储备。硬生生把新能源车从小众市场做到大众主流,销量从每年万辆做到现在的十万辆,又或者是小鹏这样也跌回每月5000辆,过程中的艰辛不足为外人道。

然而,这些车企都活了下来,至少还留在行业内,同时还有零跑、合创这些企业还在这个市场中,但是宝沃却破产了。不得不让人感叹,时机的重要性。

实际上,宝沃的开局远比蔚小理这些新势力更好,甚至可以说比领克、魏牌或者星途这些都还要好。2017年宝沃的中型SUV车型BX7,平均售价20万元以上,单月销量可以做到5000辆,年销量达到了3万辆。第二年推出了更主流的紧凑型SUV宝沃BX5,销量攀升到4.4万辆左右,同比增速也高达47%以上。

你对比一下现在这些新势力品牌的初期销量,又有谁能够做到宝沃当时的水平——不要说新势力,即便是现在的魏牌、星途也难以企及。

也真是到了2017年以后,大家开始发现,咦,怎么突然多了一个宝沃品牌,还是主打德系豪华SUV?和BBA并驾齐驱?听都没听过?这才有了这个知乎的问题。

如果以2017年的那个节点来看,宝沃无疑是相当成功的。

它在那个节点的成功我总结为以下几点:

1、时机很重要。2015-2018年这个阶段,其实是自主品牌高端化的一个起点,远的如观致,稍近的如领克、魏牌其实都是那个节点推向市场的。

因为当时,哪些在2008-2011年首次购车的中国消费者到了需要换车的时候,他们希望自己的第二辆车更大、更豪华,买不起BBA、看不上合资低性价比车型,那么自主高端产品是很容易打动他们的。

所以,那时候宝沃主打“德系豪华SUV”、“BBBA并驾齐驱”的概念,以及BX7车型本身还不错的素质,恰逢其时。

2、宝沃BX7的产品素质不错。这款车本身是逆向老途观PQ35的产品,然后做了车身的加大。发动机也是逆向二代EA888,变速箱搞来了爱信的6AT,这些基础硬件水平造出来的车在那个时代很不错了,甚至可以说“高级”,毕竟那时候是大众最火的时候。

要知道,同时期的哈弗H6、吉利博越、长安CS75这类,大多还是以日韩系的逆向,甚至代际还差十年。再加上当时宝沃设计和内饰用料的高级感,确实很能打动开了多年QQ、金刚、帝豪这些便宜小车的中年人。

后来上市的BX5则是乘胜追击,在BX7打出品牌认知以后,把车身缩小、价格降低,以比途观便宜五六万的价格推向市场,还是取得了很大的成功。

实际上,现在回想一下,那时候的BX7、BX5虽然小问题不少、油耗偏高,但是车辆的调校、动力总成匹配、做工质感都是没什么问题。借用一位朋友的说法,那时候的宝沃车开起来比后来新势力推出的第一代车型更像车,整体素质还是不错的。

3、初期团队的超强包装。宝沃最早的营销团队能力也还可以,主要是从凯迪拉克挖来了“海派营销”的市场营销团队,也从蓝标找了不少人,销售渠道则是贾亚权带领的长城系。所以一开始宝沃的定位就很准——德系、豪华、SUV,然后是高性价比。

营销团队围绕“德系豪华品牌”做了全面的包装,包括重新构建宝沃的品牌认知、上升到与宝马早期的纷争,然后塑造为“豪华品牌回归”,甚至还在慕尼黑重新设立了办公室、研发部门这些,包装出一个“德国豪华品牌在中国重新出发”的新概念。

甚至宝沃还做了一本非常好看的品牌书。这些营销手法真的很“海派”,一开始就给宝沃定了一个高在云端的感知——问题是,皇帝的新装总会有人戳穿,话术兜不回来就是问题。

而所谓“BBAB”,其实是一个梗,最早应该是发给经销商的海报资料,后来被很多网友发现,然后这些网友去反击那些“吹宝沃”的媒体,由此放大了BBBA这个梗。

当然,当时宝沃BX7、BX5能够热卖还得益于贾亚权打造的销售渠道。基本上拿到了当时长城经销商的支持,要知道那时候的长城可是搞出了哈弗H6这种销冠王,是渠道能力最强的车企。所以宝沃早期的销量业绩不少是通过关系经销商完成的,也造就了2017年年中以前的靓丽报表。

那么,宝沃为什么又突然之间就垮掉了呢?这时候回顾宝沃的历程,我觉得是有几个问题。

1、大股东不支持长期投入。

宝沃本质上是福田自己搞的乘用车品牌,是福田希望在商用车板块之外寻找到新的利润突破点,那时候搞乘用车的商用车企不少,江铃、重汽、潍柴都有在做。甚至对宝沃的这种操盘手法,可以说是福田很有战略眼光。

但问题是,宝沃从2016年推出BX7开始到2018年,这个新品牌一直亏损,这也拖累了福田汽车的业绩。从2016年算起,福田汽车因为宝沃分别亏损了4.84亿元、9.85亿元和25.45亿元,直接在2018年使得福田汽车亏损了35.75亿元。

对于商用车企业起来说,亏损简直不可想象,商用车虽然卖得少,但是每年赚的都是纯利,结果一个乘用车品牌就要亏几十亿。大股东哪里受得了——福田的大股东是谁呢?是北京国资委,而且福田还是A股上市公司。

所以看着上市公司亏损,这是不行的,就需要卖掉宝沃,解决亏损的包袱。

但是你现在来看,宝沃三年才亏了40亿,这对于一个新品牌来说,真的不算什么。蔚小理哪一家的亏损不是百亿起步?只能说当时福田自己搞乘用车没有得到大股东支持,亏几十亿就准备撤了,错过了机会。

2、宝沃产品断档、营销停滞。

宝沃失速的第二问题是在BX7、BX5之后,也就推出一款BX6这样的轿跑SUV产品,意义不大,然后BX3大概要拖到2019年左右,之后的规划就不清楚了。

对于一个新品牌来说,没有持续的产品输出,对于消费者的吸引力就会很有限。再加上2018年因为准备出售宝沃的事情,整个营销就停滞了,本身BX5还能够销售起量——在2018年准备交易宝沃之前还卖了1.8万辆——但是随着陆正耀入主宝沃,经销商渠道被终止,直接就垮掉了。

还有就是,宝沃一直就打算做电动车,2018年推出的BX i7纯电车,当时还是除了Model X之外的第二款双电机四驱纯电SUV,噱头十足。不过后来因为收购案导致研发投入不足,整个车在量产前期基本就停滞了。后来宝沃规划的纯电车型原本还能续命一下,尤其是对比后来新势力的那一波声量,可能如果宝沃坚持下去就是另一个景象了。

3、陆正耀心不在实业、福田想当然。

福田想要抛售宝沃,当时的想法是价高者得。而资本玩家陆正耀想要找到更多的资本运营方式,所以躬身入局,最终结局大家已经看到了。

实际上,即便是福田想卖宝沃,但如果不是把宝沃卖给了陆正耀,或许宝沃的结局会更好一些。据说当时对宝沃有意的包括宝能、恒大,以及部分自筹资金的小团队,希望能够借着宝沃这张牌跻身当时还在升温的中国汽车产业。

那时候宝能收购了观致51%的股份,但奇瑞控制力仍在;恒大则是在投资FF中国上失败,又一心想进入汽车行业。至于最后为何福田选择了陆正耀就不得而知了,但是后者是典型的资本玩家,只是当时正在风头上,神州优车和瑞幸咖啡是他最出彩的项目。

按照陆正耀的想法,拿下宝沃,再把宝沃的车通过神州优车出售和出租,然后资本市场再回笼资金,这是一个完美的闭环。但这一切在瑞幸陷入造假风波之后就烟消云散了。

所以福田想着把宝沃这个包袱甩出去、卖一个高价,但是另一边的买家却是想着空手套白狼,甚至收购资金都是延迟支付,然而等到瑞幸风波之后就再无力支付了。

值得一提的是,时任宝沃CEO的杨嵩对于宝沃这个项目的投入热情不小。他接替贾亚权之后,重新梳理整个宝沃的经销商体系,大量的库存开始被消化,宝沃开始迎来“绝望之谷”,而操盘一段时间后销量开始有所回升,甚至还给宝沃制定了三年营销计划,确定了包括纯电动在内的产品更替、找来了德国设计师重新打造产品。

但是那时候福田已经打算出售宝沃了,一切规划都停在字面上。等到宝沃被出售给陆正耀,杨嵩和他的团队就被全数清除出场。

其实现在想一下,如果福田或者后来者能够沿着杨嵩当时的规划走下去,这个品牌也不会这么快消失。毕竟在2018年的中国市场,无论是高端自主品牌还是新能源车,其实机会都很大。说不定摸索出MQB逆向,整个品牌也就起来了。

所以要回到这个答案,宝沃和福田的合资怎么看?

当然,他们不是合资,而更像是“父子”关系。只是说福田比较短浅的战略眼光,加上背后的大股东不太行的战略能力,把一个原本不错的开局搞成了破产的结局。中间虽然有过回光返照,却又被自己的一意孤行给掐灭了。

世事大多就是如此,一件事情要成功,你需要有天时、要有地利,更要有人和。切入的时机要准确、发展的规划要得当,更关键是你得能有战略坚持。难怪老祖宗说,行百里者半九十,无不如是。

文|JackieLXX

图|网络

粤公网安备 44010602000157号

粤公网安备 44010602000157号

网友评论