事故车理赔乱象不断,既有保司理赔流程失控留下的隐患;也有修理企业为利益最大化顾不上吃相难看。从长期来看,终将有人会为丢失的车主信任而买单。

作者丨流意

投稿请加微信:18001896570

转载请注明来源:AC汽车(ID:acqiche)

事故车维修行业再掀波澜。

AC汽车了解到,日前,36家维修行业协会共同向国家金融监管总局致信,反映关于保险公司在事故车辆保险理赔存在的问题及解决建议。

信中以《保险法》的条款为事实依据,罗列了保司在事故理赔中存在违规推修、强制定损和配件直供等乱象,而保司之所以有恃无恐的根源就在于掌控了定损权。

实际上,从法律层面看,保司定损没有合法性,所谓的定损是保司和车主协商后的一个结果。只是,中国大多数车主不清楚这个权利或将此项权利让渡于保司。

于是,定损权成为保司手中的“一柄利剑”,也成为中小维修厂苦保司久已的根源所在。

当下,修理厂要生存,保司也要利润,双方都喊难,那么谁来为丢失的车主信任买单?

保司强制定损,卡住修理厂的脖子

保司是如何将定损大权集于一身的?

《保险法》中明确了保险人的工作是查清保险事故发生的原因和损失,并协助被保险人办理保险索赔的相关事宜。

简单点说,保司只有核损权,没有定损权。但在现实中,保司定损已经成为约定俗成的事情。

虽然《保险法》中强调,修理前车主应当会同保司检验、协商确定修理项目、方式和费用,但车主并不具备专业维修知识,在车辆出现损坏后能做的是通知保司,然后全权委托保司去核定。

于是,保司开始将定损权收拢。当然,保司也不具备专业的维修知识和维修资质,定损的标准是什么呢?

答案很好回答,保司为降低赔付成本,制定了两个标准:要么修车价格低;要么给保司提供保费。

而保司掌控定价权之后,可操作的空间究竟有多大呢?

信中罗列了三点内容:

一是事故发生后,保司向修理单位推送修车。部分保险公司为了降低成本或追求更高的利润,以合作为由将事故车辆推至无资质,或者维修资质不对应的企业进行维修。

二是事故车推向哪家修理单位以及事故车定损价格,取决于他的保费贡献。

三是由省分公司统一核损统一核赔,下属公司的理赔员只有传递照片的权利,导致核损过程存在漏洞。

于是,36家维修协会在信中强调:保险理赔产生的所有问题,都与保险人强制定损有关。定损权成为保险人为自己行业谋利的工具,使得侵害被保险人利益的情况变得非常普遍,不能不为监管机关所重视。

不过,让保险公司交出定损权、只行使核损权,不是一件易事。

生存空间遭挤压,修理厂与保司都说难

一切都是为了生存。

以事故车业务为主的修理厂,当下的生存窘境已经不需过多描述;而经历三次费改后的保司,盈利压力之大也毋庸置疑。

有两组数据可以直观反映出这个现状:

一是目前全国整体车损年赔付金额在7000 亿人民币左右,4S占据70%份额,独立维修店占25%,连锁维修占约5%。

值得关注的是,4S店当下的日子也不好过,新车销售下滑影响保费规模,倒逼4S店在事故车业务上开始发力,与独立售后企业争夺事故资源。如中升集团计划布局100家维修服务中心,目前已经完成15家。

二是2020年9月车险费改后,保险公司车险总保费下降,但赔付率从2018年的56%跃升至2021年的69%。

保险公司降本的意愿非常强烈。去年9月,各地监管局也开始下重手整治车险乱象,要求行业严禁车险经营返现返利。

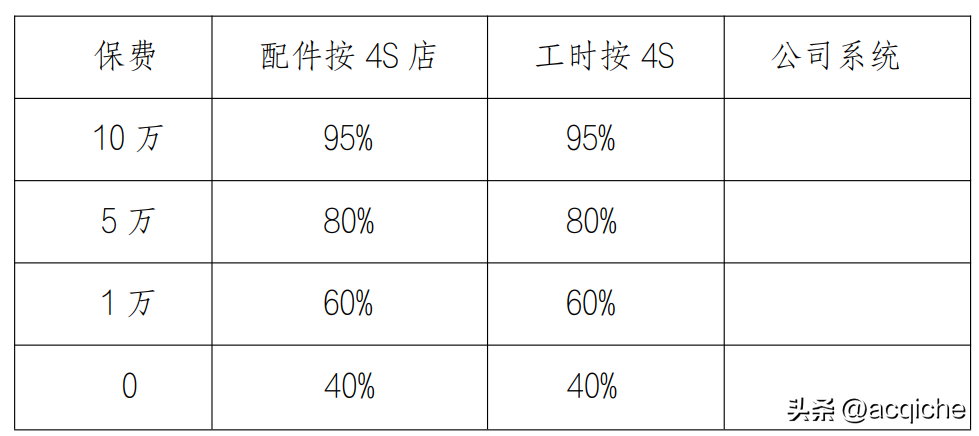

当然,保司对保费的极度渴望也使其在维修端给出了一些特殊的政策。

如信中所述,保司为了降低人工成本,将业务员的工作转嫁到维修企业。维修企业代替保险公司业务员拉保单业务,保险公司再根据维修企业的保单业务,制定赔付等级。

AC汽车在文章《7个黄牛抢一台事故车,无资质修理厂也能修》中介绍过这一现象,某地保司合作的修理厂具有“黄牛性质”,没有资质也可以拿到授权,抢到的事故车可以获得保司“优待条件”:直接按照4S店的7折定价,不复勘,不验货,不回收。

另一方面,保司在修理厂端推动非原厂件应用进而降本的动力也很足。4S店凭借保费优势,保司一时难以撼动,因此只能把降本的希望压到修理厂端,倒逼修理厂只能用品牌件、副厂件,甚至配件采购平台也有限制。

保险行业人士未然表示,修理厂要赚钱,保险公司当然也要,那就要看谁的实力更强了。保司为了利润一味地挤压修理厂,全面伸手事故车的线索、去向、维修标准、零件价格折扣,对于中小维修服务商来说,只能说“太霸道”了!但零和博弈只看实力,弱国无外交。

冲突升级,事故车市场大洗牌加速

保险公司和修理厂这对利益与冲突相纠缠的复杂体,虽然地位不对等,但是为了活下去,修理厂抱团求生的愿望迫切。

自2022年,杭州260余家修理厂与某保险公司对峙后,行业内已经出现多起修理厂群体对抗保司事件。

2023年,长沙汽车维修行业协会请求当地金融监管局纠正保司事故车维修违法行为,引起行业极大关注。

前段时间,多地维修协会开始牵头,鼓励车主向保司提出使用原厂件的要求,在保司定损价格只能购买副产件的前提下,协助车主走司法途径,而且以车主的名义去打官司,胜诉概率非常高。

再到这次36家维修协会抱团,向金融监管总局提出包括:保险行业应参考采用汽配行业和汽修行业的市场价格标准,监管部门严管无资质修理厂维修事故车辆,以及建立汽配、维修服务采购系统平台等5大建议。

据了解,目前金融监管总局已经将来信转给保险行业协会单位,修理厂能否等到想要的结果还有待观察。

不可忽视的是,修理厂与保司冲突不断背后,4S店成为加速事故车行业洗牌的关键因素。

据AC汽车观察,2023年,事故车赔付波动较大,4S店在保养和其他增项越来越难的当下,对事故车的重视也到了史无前例的程度。保司给给4S店保险业务的返点降低了;但降低的渠道费用,换个马甲以“赔付”方式仍要给到4S店。

而且,更多4S店通过直接返现等方式,花钱买事故车业务。由于定价等方面的差距,导致很多售后企业难以与之竞争。

不出意外,4S店在事故车业务上的争抢势头,会延续到2024年。

有行业人士表示,只要保费换送修模式存在,以事故车业务为主的修理厂都会面临挑战;客户基盘的稳定性将成为关键,否则很容易被保司卡脖子。

总的来看,行业内卷下,事故车理赔乱象不断,既有保司理赔流程失控留下的隐患;也有修理企业为利益最大化顾不上吃相难看。长期来看,终将有人会为丢失的车主信任而买单。

粤公网安备 44010602000157号

粤公网安备 44010602000157号