纵观2017年新能源客车区域竞争情况,地方公交集团采购新能源客车逐步持开放态度,但是地方

保护主义壁垒仍是明显存在。

1、地方保护多样化,门槛多、壁垒高

(1)区域竞争,本土客车企业竞争优势不可撼动,“投资换市场”是区域深度渗透的捷径;产品性能是外地品牌拓展市场的基本技能。以广东、湖南、河南市场为例,进行典型区域客车品牌分析:

2017年,广东省新能源客车上险数据为1.27万辆,主要分布在比亚迪、郑州宇通、湖南中车时代,三者占据了58%。广东省上险数增长主要来源于本地企业扶持、“投资换市场”及产品的择优择强。其中比亚迪上险量4570辆,本土优势不可忽略;郑州宇通为1615辆,产品技术具有比较优势;中车时代为1209辆,既在于产品优势,更多在于中车集团城市轨道交通车辆项目投资的影响。

2017年,湖南省新能源客车上险数据为7603万辆,主要分布在湖南中车时代、比亚迪、郑州宇通,三者高达76.6%。湖南省上险数增长主要来源于本地企业的直接和间接扶持,以及产品的择优择强。其中中车时代上险量1289辆,本土优势明显;比亚迪为1289辆,可能在于政府鼓励企业投资,同时也是间接地扶持比亚迪乘用车分公司;而郑州宇通为1009辆,综合优势较强。

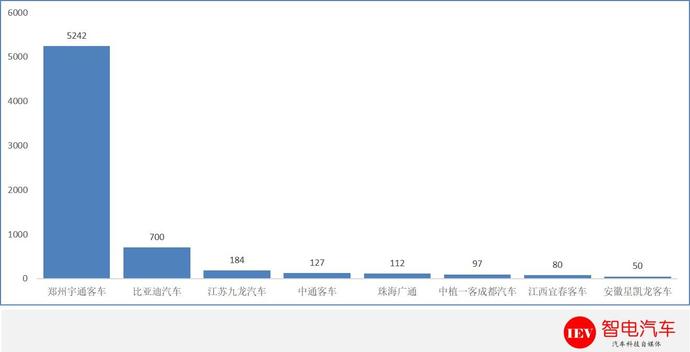

2017年,河南省新能源客车上险数据为6675万辆,主要分布在郑州宇通、比亚迪,两者已占89%。河南省上险数增长主要既有政府对本地企业的扶持,也有企业自身的产品性能优势。其中郑州宇通上险量5242辆,本土优势明显;比亚迪渗透进入河南,“投资换市场”策略功不可没。

可以判断,国内区域新能源客车的竞争不再是行业产品的单一竞争,既有地方保护主义壁垒,还有客车企业多元化业务投资能力的支撑,比如中车时代和比亚迪,但归根到底还是产品的竞争,毕竟宇通、中车时代和比亚迪产品品质、性能均是处于行业领先水平。

(2)“小目录”盛行,新能源客车行业竞争壁垒不断加强

随着国内新能源汽车电池、电机、电控等核心零部件产品技术的不断进步,新能源客车整车产品技术门槛壁垒不断弱化,行业竞争激烈。

为了将巨额国补、地方财税补贴收入纳入本地企业,部分地方政府设置了“小目录”,比如《XX市市推广应用新能源商用车生产企业及产品备案信息》、《XX省新能源汽车推广应用推荐车型目录(2017年第XX批)》、《XX市新能源汽车安全服务保障审查信息公示(2017年第XX批)》。另一方面,区域政府明确出台了相关政策,根据区域属地新能源客车企业产品特点,提出相应的技术标准及技术门槛。这基本上已经逐步成为国内各省市公交集团采购新能源客车的“潜规则”。

(3)“投资换市场”愈演愈烈,新能源客车基地建设“四处开花”

自新能源客车的推广应用普及,客车企业不再是固守同一城市的研发、制造、销售基地,而是加速多个城市的生产基地建设,比亚迪、珠海银隆等企业的生产基地“四处开花”;比亚迪、中车时代则是间接通过城市轨道交通投资换取新能源客车市场的典型代表;甚至于比亚迪汽车还直接海外建厂拓展市场。

表面上,不同生产基地的建设及应用可以加快生产效率,能够降低运输成本和提高交货效率,但是更多地能够为地方政府带来税收、解决就业岗位,能够促使企业深入渗透区域而抢占市场份额,打破了原有的地方保护壁垒,又是为自己构建了新的壁垒。这就是典型的“投资换市场”的发展思路,为区域政府和企业所接受。

2、“金12银11”或成为新能源客车行业常态,补贴导向的必然选择

近年来,国内新能源客车行业持续出现年末抢装现象,乍一看是行业发展的奇怪现象,根本上是补贴导向的结果。从2016年、2017年销量情况对比来看,自2月份来,新能源客车产销持续走高,11月和12月份为客车行业市场需求的高峰期。

从区域销量情况看,2016年12月份上险量占全年的平均份额为54.84%,其中有26个省份12月份上险量份额超过40%,最高的省份12月份上险量达96%。经历过新能源客车市场的跌宕起伏,2017年12月份上险量占全年的平均份额为49.43%,其中20个省份12月份上险量份额超过40%,有一定的好转,但最高的省份12月份上险量依然达96%。可以说,新能源客车的产销量主要取决于12月份及11月份的市场表现。因此,“金12银11”或成为新能源客车行业常态。

尽管2017年较为特殊,补贴目录推拿重来、“3万公里”政策等影响了上半年的行业销量。但是,更多地与整车企业调整完产品投放计划,地方政府及区域公交集团新能源客车更新计划紧密相关,当满足要求的动力电池产能供给跟上需求时,补贴退坡又到节点,导致新能源客车行业的高峰期延迟至年度的11月、12月份,这将是常态,根本原因在于补贴额度及技术要求的动态调整导致。

3、技术升级和补贴双重导向,氢能源燃料客车先行先试

随着纯电动新能源客车产业的发展成熟,氢燃料电动客车逐步进入大众视野。目前,国内宇通、上汽、福田、中通逐步加大研发投入,以推动氢燃料客车的商业化运营,如宇通客车第三代氢燃料产品问世,中通客车12米氢燃料电池客车续航400km,福田欧辉已获商业订单,上汽大通燃料电池轻客FCV80已经运营。

2016年及2017年的上险数据显示为29辆和39辆,主要集中于北京、广东、上海等地区。氢燃料客车的不断火热,主要受技术升级、补贴政策的正向驱动,同时也是受企业盈利要求的倒逼使然。

2016年及2017年的上险数据显示为29辆和39辆,主要集中于北京、广东、上海等地区。氢燃料客车的不断火热,主要受技术升级、补贴政策的正向驱动,同时也是受企业盈利要求的倒逼使然。

某种程度上,国内新能源客车企业不断加大燃料电池客车研发投入和推广应用,能够提升中国新能源客车技术水平,更是考虑了氢燃料客车技术门槛高、国内产品少,可以尽量避免产品的同质化竞争,可以获取相对高的补贴,提高企业的盈利能力。

粤公网安备 44010602000157号

粤公网安备 44010602000157号