中国汽车市场历经数十年的发展,从低速增长期过渡到微增长期,如今已成为全球产销量第一市场。数据之下,2017年的汽车市场到底发生了什么样的变化,2018年市场的走势又会如何呢?

回顾2017年

对于2017年乘用车市场的整体表现,“微增长”似乎已是大势所趋。正如达示数据显示,2017年累计销量仅较2016年的多了几千台,为2400万辆,环比增幅为0。

数据来源:达示数据

2016年,鉴于购置税补贴优惠以及自主SUV强供给等诸多因素影响,整体乘用车市场销量同比增长23.7%,约达2399.9万辆,首年突破两千万辆,实现了2015年增长衰退后的强劲反弹。

2017年,受购置税优惠政策到期,以及大量需求被提前2016年底释放等因素影响,共同导致2017年全年累计销量只有2400.2万辆。

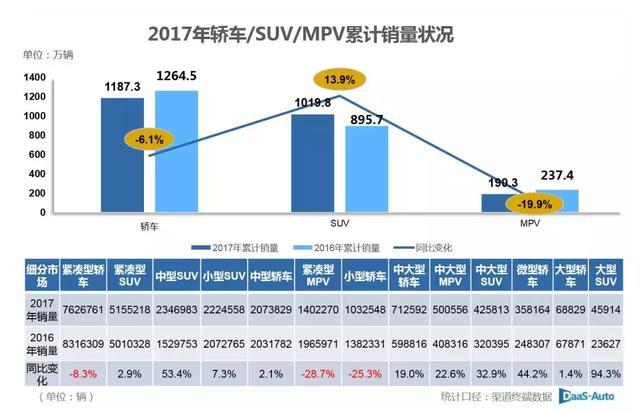

从终端细分市场市场来看,SUV仍然最受消费者偏好,2017年全年13.9%同比增幅让其销量高达1019.8万辆,市场份额愈发逼近轿车市场。出色的表现主要体现在中型SUV车型上,2017年累计销量同比增幅高达53.4%,成为市场新关注热点,自主品牌尤为明显,近半年该领域市场的不断突破也正是品质向上的主要表现。

相反,轿车市场和MPV市场双双出现下滑趋势。2017年较2016年,轿车全年销量下跌了6.1%,主要体现了紧凑型轿车和小型轿车市场上,同比降幅分别达到8.3%和25.3%,明显低级别轿车市场在萎缩。

同样,MPV市场主要车型老化,竞争力不足导致整体市场销量大幅下滑了19.9%,比如曾经热销的五菱宏光、欧诺以及威旺M20等自主入门级车型自2013年上市至今未做任何更新换代;而别克GL8、杰德以及艾力绅等中高端车型经过更新换代后,2017年的销量均有不同程度提升,抵消了自主低端MPV的大幅下降(点击查详细车型表现)。

无论表现如何,轿车/SUV和MPV都有一个共同点:销售主要提升领域集中在中高端市场上(中型SUV、中大型SUV、中型轿车、中大型轿车、中大型MPV销量均却有不同程度的提升)这说明中国汽车市场正逐步向消费升级阶段发展,是2017年车市主要特点之一。

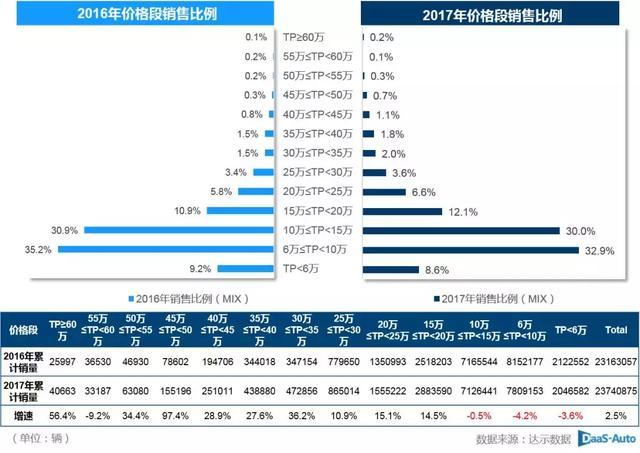

从价格段销售比例可看到,2017年市场价格分布逐渐向中高位倾斜,其中15万元以上价格段销售比例明显有提升;而15万元以下价格区间的销售比例有所降低,尤其是6-10万元价格区间。很明显,随着经济的快速发展,中国消费者的消费能力不断增强,经济型市场的消费者逐渐在向更高价位的市场转移,汽车市场消费开始有所升级。

从区域分布来看,2017年只有华南地区的市场份额有所增长,其余区域或微跌或保持不变。华南地区2017年的销量同比增长5.9%,其中广州和深圳两大城市的表现较为强劲。值得注意的是,TOP20城市中有一半的销量出现增长趋势,其中上海、天津、杭州同广州和深圳一样为限购城市,同比增幅都较其它城市有明显上升变化。

不过,随着一、二线城市汽车保有量的增大,加上重庆、青岛和武汉等城市的限购呼声不断,未来三、四线城市汽车市场或成为企业发力的重要规划区域市场。

大数据之下,凸显2017年整体车市表现并不突出,但这并不意味着这是国内新车销量高增长时代的结束,更多是表明中国汽车市场发展正从快速增长阶段进入普及阶段中。

展望2018年

基于2017年的表现,预测2018年乘用车市场仍将保持需求低迷状况。

2018年国家整体经济发展仍将保持稳定中速增长,为乘用车市场提供了稳定发展的平台。根据威尔森预测模型得知,2018年国家GDP将持续底部盘整形态,预期维持6.4%稳增速,经济发展韧性强将有效稳定消费环境,城镇化深化发展的步伐仍将持续,居民水平继续获得提高,预计2018年国内汽车金融市场的渗透率将增长至39%,使居民购买力大幅扩大。

其次,2018年乘用车市场新车上市量将达194款,是历年最高数量。新车型历来都能吸引大量眼球,同时也刺激着购车需求的衍生。但2018年新车供给产生的影响量较小,主要受新上市传统汽油车占比在下降、新能源车上市量增加所影响。

在双积分政策的影响下,新能源车上市的速度虽有所加快,占比也有所加大,但消费者对新能源车的实际接收程度尚未能真正反映在销量上。

另外,购置税优惠政策已经正式退出舞台,达示数据预测2018年约有180万辆的市场需求被干扰,其中120万辆的需求被提前至2017年底释放,这或将是2018年购车需求低迷的最大成因。

粤公网安备 44010602000157号

粤公网安备 44010602000157号