车威每天采写十篇稿件

分别发布在不同属性的媒体平台

微信公众号取精华呈现,敬请关注

导语

精彩难忘的2017年已经过去了,中国车市也经历了波澜壮阔的历程,汽车产销量连续九年蝉联全球第一,取得了明显的行业经济效益,也带动了诸多行业和领域的发展,成为中国当前经济发展不可多得的顶梁柱。

▼

回顾这一年车市的风起云涌,有许多的话想说,也有许多的事情令人难忘。但是,我们想从一些具体的数字来入手,带你从全局和宏观的角度来领略车市的壮丽景象,也试图用数据来说话,为您分析这一年来,中国汽车工业所取得的真实成就:

汽车产销量增速放缓,SUV持续火热增长

2017年,中国汽车工业乘用车累计产量达到了2480.7万辆,累计销量达到了2471.8万辆,年末库存为98万辆,同比增长了4.7%。统计1-11月17家重点汽车企业集团数据,其工业总产值达到32115.2亿元,营业收入达到35835.8亿元,利税总额达到5760.2亿元,标志着汽车产业已成为中国经济领域成熟的支柱产业。

(数据来源:中国汽车工业协会信息发布会)

(数据来源:中国汽车工业协会信息发布会)

这一年,整体汽车工业产销量增速开始明显放缓,面临了各方面的压力。从政策上来看,购置税优惠幅度减小和新能源汽车政策调整,都对新车销售产生了一定的影响;另外以往数年已经具备高基数的销量数据,市场趋于饱和的态势已然显现。乘用车产销分别完成2480.7万辆和2471.8万辆,同比分别增长1.6%和1.4%,创下了自2006年以来的最低增辐,国内乘用车市场销售高增长的时代已宣告结束。

(数据来源:中国汽车工业协会信息发布会)

(数据来源:中国汽车工业协会信息发布会)

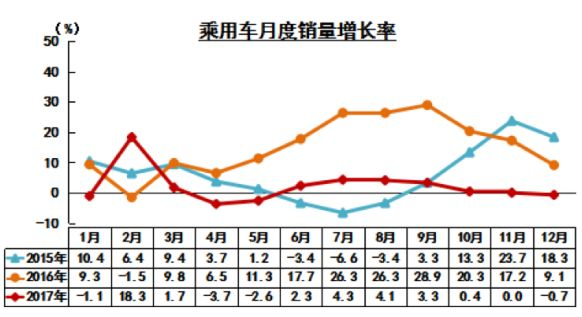

从具体月份销量数据来看,全年只有2月有明显增长,4月、5月和12月甚至有增长率变负的情况出现。

(数据来源:中国汽车工业协会信息发布会)

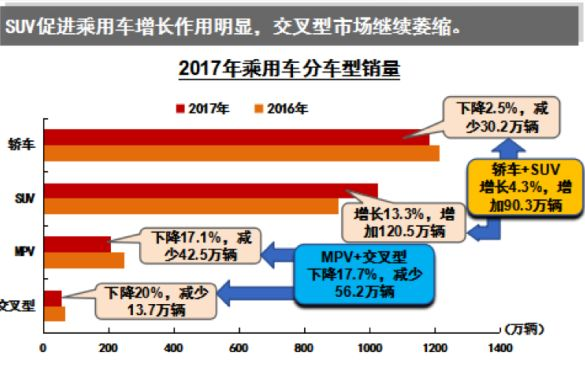

从乘用车的四种分类来看(轿车、SUV、MPV、交叉型乘用车),SUV保持了持续迅猛增长态势,在其细分领域都开始萎靡的情况下,销量整体增加120.5万辆,同比增长13.3%,让人不得不感叹国人对SUV产品高涨的热爱情绪。轿车下滑略有下滑,同比下降2.5%,但是MPV却下降了17.1%,交叉型下降了20%,市场萎缩明显。

(数据来源:中国汽车工业协会信息发布会)

2017年1.6L及以下小排量乘用车购置税从5%提升到7.5%,导致1.6升及以下乘用车销售1719.3万辆,同比下降1.7%,优惠政策对汽车销量增长的拉动作用减弱,2018年政策全部取消之后,恢复到10%的购置税,或将无法引起太大的销量波动。

新能源汽车发展势头强劲,增长数字惊人

新能源乘用车1-12月累计产销量分别达到79.4万辆和77.7万辆,同比分别增长53.8%和53.3%,增长势头非常强劲。另外,新能源汽车的市场占比达到了2.7%,比上年提高了0.9%,相比去年,购买新能源车的消费者群体略有扩大。

(数据来源:中国汽车工业协会信息发布会)

(数据来源:中国汽车工业协会信息发布会)

纯电动乘用车产销分别完成47.8万辆和46.8万辆,同比分别增长81.7%和82.1%;插电式混合动力乘用车产销分别完成11.4万辆和11.1万辆,同比分别增长40.3%和39.4%。新能源乘用车占据了74%的市场份额,纯电动乘用车优势更为显著,以一己之力占据了60%的市场份额,插电式混动车型占比过小。

2017自主品牌奋力前行,内部座次也有变动

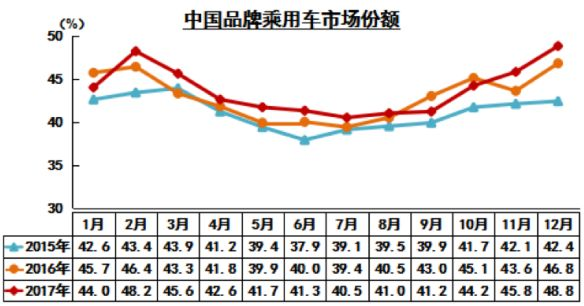

国内自主品牌最近几年日新月异的发展有目共睹,也逐渐在与合资车型的较量中奋力前行,不断发展自身实力,取得了各方面令人赞赏的成就,也许“中国品牌崛起”的时代,已经离我们不再遥远了。

(数据来源:中国汽车工业协会信息发布会)

(数据来源:中国汽车工业协会信息发布会)

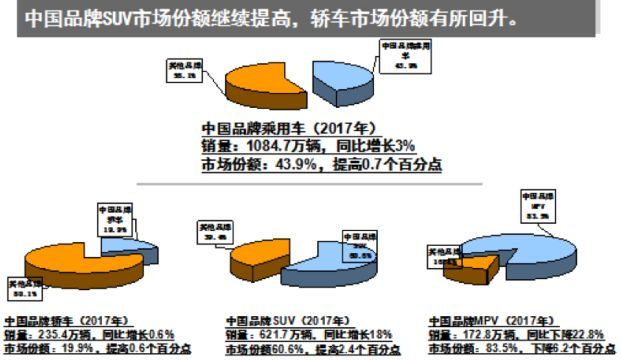

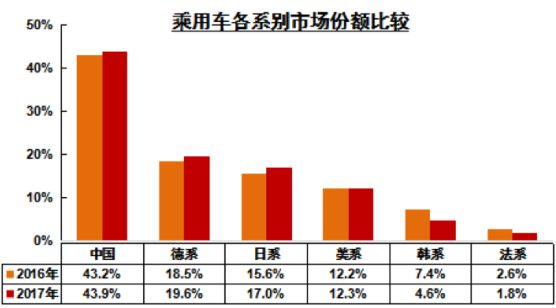

中国品牌乘用车的市场占有率已经连续三年呈增长态势,2017年占比43.9%,全年销量达到1084.7万辆,同比增长3%。从具体车型数据来看,自主品牌SUV仍然是呈现压倒性优势,销量达到621.7万辆,同比增长18%,市场份额达到60.6%,比去年提高2.4%;轿车销量达到235.4万辆,在合资对手哀鸿遍野的时候却逆市增长了0.6%,市场份额也有提升,轿车市场的提振才是真正体现中国品牌实力提升的最佳证据;MPV市场占比由绝对优势,但是下降趋势过于明显,整体市场下降17.1%,自主品牌下降22.8%,市场份额下降了6.2%,“神车”五菱宏光和宝骏730的下滑就潜藏了许多问题和危机。

(数据来源:中国汽车工业协会信息发布会)

(数据来源:中国汽车工业协会信息发布会)

国内自主品牌的市场份额增长并不如德系和日系,后两者分别增长1.1%和1.4%,受到萨德风波的影响,韩系在国内的日子越来越不好过,而法系早已彻底沦为边缘。也就是说,自主品牌的增长其实是来自于韩系和法系所吐出的巨大空间。

(数据来源:中国汽车工业协会信息发布会)

从具体的自主品牌来看,也是“几家欢乐几家愁”,2017年自主品牌乘用车销量前十五名中,上汽、吉利和广汽增长惊人,而多达9家自主品牌在过去的一年发展并不顺利,逆水行舟不进则退,像江淮这样下滑明显的自主品牌,显然已经错过了应有的市场红利和机会。

(数据来源:CPCA全国乘用车市场信息联席会)

(数据来源:CPCA全国乘用车市场信息联席会)

从1-12月厂商累计批发与零售量来看,上汽通用五菱、吉利、长安、长城、广汽传祺、上汽乘用车6家企业已经挤入强敌环伺的TOP15榜单,已经将长安马自达、东风悦达起亚、东风PSA等合资对手挤出市场核心。

1-12月各类车型销量排行,看看谁能笑傲江湖?

经过了一年的激烈角逐,各类车型的最终战绩已经尘埃落定,让我们来看看这些荣登TOP10/15的车型中有哪些亮点:

(数据来源:CPCA全国乘用车市场信息联席会)

轿车市场整体萎靡,许多车型销量均有不同程度的下降,大众系众多车型仍然占据绝对的优势,但是也不乏一些亮点,比如轩逸通过经典款的推出,从而正式走上了两代同堂销售的道路,本来产品力就不错,这下在数据上直逼新朗逸的冠军宝座;帝豪EC7“老而弥坚”,坚定地扎在前十名以内,月均销量破2万,本身就已经堪称“中坚力量”;宝骏310打破诸多神话,创出一片天地;思域换代之后,竞争力大幅提升,关注度和销量都得到翻天覆地变化。

(数据来源:CPCA全国乘用车市场信息联席会)

五菱宏光和宝骏730仍然盘踞着MPV的榜首,但是下滑明显;别克GL8也是通过换代和两代同堂模式取得了84.5%的增长,除了艾力绅之外,其余榜单产品的下跌态势均是让人触目惊心,家用MPV市场仍未培育起来,而更多的“神车”车主也开始消费升级,其中的危机和机遇其实是并存的,比亚迪宋MAX由于上市时间问题未上榜,但其实也取得不错成绩,可以解释一些MPV市场的变化。

(数据来源:CPCA全国乘用车市场信息联席会)

SUV市场的霸主H6今年下滑13.5%,但仍然牢牢把控冠军宝座,甩开其他车型太多距离;传祺GS4优势不再,面临改款压力;宝骏510、吉利博越、荣威RX5、风光580均在2017年取得了辉煌的成就,而自主品牌在榜单中占据了9席,非常值得骄傲。

(数据来源:CPCA全国乘用车市场信息联席会)

(数据来源:CPCA全国乘用车市场信息联席会)

豪华汽车市场中,德系BBA仍然掌控全局,奥迪仍然以A6和Q5掌控着冠军宝座,但是二线品牌如凯迪拉克和讴歌等都有不错表现,宝马X1基于国内需求做出的改变取得了一定成效。

(数据来源:CPCA全国乘用车市场信息联席会)

新能源车型方面,北汽新能源EC系列1-12月销量达到78079辆,荣登榜首,同比增长1791.4%,其余如知豆D2、奇瑞eQ电动车、江淮IEV也都有不错的增长,反倒是新能源“老兵”比亚迪秦在形势一片大好之时,反而略微倒退。

小 结

以上是为大家解读的2017年车市数据,从中我们可以看到整体汽车市场的趋于饱和,也能看到自主品牌的奋发向上,也能惊叹于新能源汽车的蓬勃发展等等。虽然是一串串冷冰冰的数字,但是我们希望能够从中触摸到过去一年汽车工业的累累硕果和起伏的脉搏,还有背后默默努力奋斗的汽车品牌和企业。未来的汽车市场依旧充满着机遇,也面临着消费升级和产业转型等挑战,我们在这里期待着自主品牌能够在2018年里奋发有为,实现真正的“国货崛起”!

2018年,最大的销量黑马会是谁?

粤公网安备 44010602000157号

粤公网安备 44010602000157号