“凛冬将至!”

2017年乘用车市场零售量增长遭遇奇冷季节

2017年我国整体经济环境保持稳中趋缓的形势,从宏观面上看似波澜不惊,但对比2016年乘用车市场零售量同比增长22.4%的大热境况,2017年俨然有种“凛冬将至”的感觉。

根据汽车数据决策服务商威尔森的零售量监测数据显示,2017年1-10月中国乘用车市场累计零售量1,838万辆,累计同比微增0.4%,市场需求骤降使自主品牌无力应对,1-10月累计同比增速从2016年的33.2%大幅下滑至2017年的4.3%,而合资市场1-10月累计同比增速则从2016年9.6%下降至2017年-2.2%,降幅稍缓。

今年SUV的热销势头也有所减缓,从2012年起持续30%-40%的同比增速减缓至2017年的17%,这是否预示着SUV的蓝海市场已经结束,还需要更多市场数据来验证,但自主品牌的增长乏力,显然是由于SUV增速大幅放缓所致。另外,MPV零售量增速从2016年47%拐头下滑至2017年-17%同样是细分市场的一大特点,威尔森预测中心认为其主要是外部受竞争细分抢夺,内部受产品自身老化、产品力下滑严重所致。

未来市场竞争环境愈加复杂,市场预判对于协助销售策略制定变得愈加重要,运用大数据方法预测未来销量,能为每一步的决策制定提供科学依据。为此,威尔森预测中心发布《2018-2021年乘用车市场中长期零售量预测》报告,利用消费者行为理论构建消费者购车漏斗模型,对汽车市场未来4年零售量进行预测,综合考虑影响汽车零售量的六大因素,用数据关系寻找其与销量之间的影响。

根据2017年的乘用车市场表现,威尔森预测中心预估2017年全年零售量将获得1.2%微弱增长。

2017年零售量预测值 同比增速

2,435万辆 1.2%

购置税过度干扰市场需求

回顾影响2017年汽车市场的各方因素,我们发现市场主要受购置税过度干扰购车需求所致,根据威尔森的预测模型估计:2016年底减半征收车辆购置税的优惠政策以及2017年底购置税优惠退坡政策将共同造成2017年乘用车市场全年零售量减少120万辆。

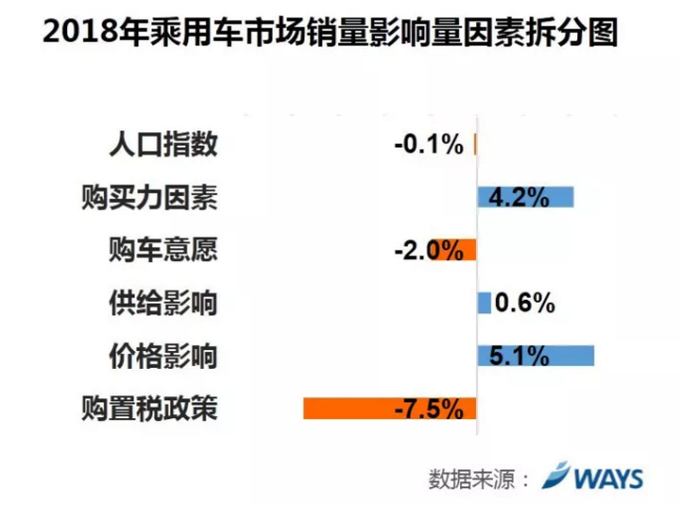

总览2017年预测模型的六大影响因素,我们进行了拆解,其中人口指数、购买力因素以及价格影响带来了正增长影响,而购车意愿、供给影响和购置税政策这三大因素则带来了负增长影响。

整体经济发展仍将保持稳定中速增长

2018年国家整体经济发展仍将保持稳定中速增长,为乘用车市场提供了稳定发展的平台,从威尔森的消费者购车漏斗模型估算购车需求的结果得出:2018年乘用车市场仍将保持需求低迷状况,预期零售量将获得0.3%的同比增长。

2018年零售量预测值 同比增速

2,442万辆 0.3%

在预测模型六大影响因素中,带来正增长影响的有购买力因素(4.2%)、供给因素(0.6%)、价格因素(5.1%);而带来负增长影响的有人口指数因素(-0.1%)、购车意愿因素(-2.0%)、购置税政策因素(-7.5%)。

》持续增长的居民购买力,预计带来102.3万辆的销量

2018年国家GDP将持续底部盘整形态,预期维持6.4%的稳增速,经济发展韧性强将有效稳定消费环境,城镇化深化发展的步伐仍将持续,居民收入水平继续获得提高;而随着国家金融服务进一步完善,对消费市场影响也越来越大,预计2018年国内汽车金融市场的渗透率将增长至39%,使居民购买力大幅扩大;因而购买力因素将为中国的乘用车市场带来4.2%的销量增长,约为102.3万辆。

》新车上市结构向新能源车大幅倾斜,供给因素带来14.6万辆的销量

2018年乘用车市场新车上市量将达194款,是历年最高数量,新车型历来都能吸引大量眼球,同时也刺激着购车需求的衍生。但2018年新车供给产生的影响量较少,主要受量销的传统汽油车占比在下降、新能源车上市量增加所影响,2016年新能源车占比19%,2017年占比36%,2018年占比将达到46%;另一方面,受双积分政策影响,新能源车上市的速度加快,占比加大,但消费者对新能源车的实际接受程度尚未能真正反映在销量上,因此预计供给因素给乘用车市场带来14.6万辆的销量。

》多样化出行方式使消费者购买意愿降低,造成48.7万辆销量流失

2017年居民出行市场崛起多颗时代变革的新星,尤其是以新兴的网约车与共享单车为代表,占据了13%的出行比例。出行多样化使得居民出行的便利性及可选择性大幅提高,相对地也抑制了大量的私人购车意愿。尽管网约车曾催生短暂的额外司机购车需求,但长期来看,其对整体乘用车市场的购车意愿带来更多的是负面影响。因此,预计将造成48.7万辆的销量流失。

》购置税优惠政策退出造成乘用车市场减少180万辆销量

截至2017年底购置税优惠政策正式退出,历史虽然不会简单的重演,但总是惊人的相似。2016年底销量高涨的形式,将再次出现在2017年底,威尔森预测中心模型从历史经验估计:2018年约有180万辆的市场需求被干扰,其中120万辆的需求将被提前至2017年底释放,这也是2018年的购车需求变低迷的一大成因。

2018-2021年三大细分市场零售量预测

》CAR市场:2018年市场不乐观,2019-2021年同比增速逐渐回升

在整体市场需求较弱的情况下,CAR市场需求受到的负影响将比其他细分更大,预期2018年CAR市场零售量同比增速下滑7.3%。其中,购置税优惠政策退出毋容置疑会大幅影响1.6L以下车型的销量,约减少89万辆的影响量;而消费者对SUV的消费偏好同样对CAR细分产生较大负面影响,在消费偏好压迫下对CAR产生约60万辆的消极影响,模型估计在2020-2021年消费趋势影响将在CAR与SUV份额相当时逐步减弱并消退,进入充分竞争阶段,CAR细分同比增速逐步回升。

》SUV市场:2018年市场保持高增长但增速有所下降,2019-2021年增速逐渐放缓

随着乘用车市场被持续精耕和细分, SUV旗下各个细分的产品布局将得到完善,2018年SUV新车上市量占比57%,将带来13万辆的需求;在2018年购置税优惠政策退出后,将会衰减67万辆的需求,同时消费趋势也会吸引80万辆的需求。因此,综合各方因素,预期2018年SUV市场同比增速为10.1%。未来三年SUV的高速爬升期将逐步走进成熟期,SUV市场将进入理性消费阶段,增速放缓。

》MPV市场:2018年MPV销量持续走低,2019-2021年MPV市场低速发展

MPV市场在2018年的购车需求仍然低迷,预估增速为-4.5%。随着购车用户收入提升,消费能力向上升级,低价位部分的MPV市场需求开始萎缩,而“二孩政策”所产生的购车需求仅在阶段性需求上给予刺激;且MPV市场受购置税优惠政策影响覆盖面大,政策的退出将带来较大负面影响。

从产品力上看,车型改款换代缓慢、产品老化严重、迭代频率远低于其他细分市场,使得MPV市场的购车需求递减。在未来2019-2021年,威尔森预测中心估计MPV市场将以低增速发展,在车型布局上将作调整,转向中高端MPV布局为消费升级市场服务。

以上内容节选自威尔森《2018-2021年乘用车市场中长期零售量预测》报告。

更多2019年、2020年及2021年的预测,可查看 http://www.daas-auto.com/reportDe/405.html

粤公网安备 44010602000157号

粤公网安备 44010602000157号