自古深情留不住,从来套路得人心。买车族越来越多,车贷也红红火火;“月供低、免利息、零首付”4S店赔本赚吆喝?全款还是贷款?贷款方式那么多,又该怎么选?视知车学院本期视频,帮你解决这个“幸福的烦恼”。

· 温馨提示 ·

没有Wi-Fi的同学可以移步下方观看文字版。

年轻人没啥积蓄,又想早点过上有车生活。咋办?贷款呗!

分期买车看上去很美,可放贷人绝不会赔本赚吆喝。视知车学院今天就说说贷款买车要注意哪些坑。

车贷一般有这几种途径:银行贷款、汽车金融贷款、融资公司。

银行看起来最靠谱,但首付比例高,审批麻烦。

身份证、户籍证明、购车合同、银行流水、个人收入证明……这么多材料都备齐了也不一定批。

4S店的贷款门槛比银行稍低,利息相对就高一点。

这里边还有些坑,比如给你开出这些条件:零首付、月供多少、每天还几块钱……看着不多,但最好还是算清楚利率是多少。

有些车型能申请免息贷款挺划算,不过,经销商一般还是会多收一笔手续费。

结算时记得查查车价是不是优惠价,有些黑心店家按厂商指导价计算贷款,这个坑不能入。

4S店的贷款里还可能忽悠你购买店内各种“精品大礼包”,可惜礼包小钱不少,品质也堪忧,能不要坚决不要。

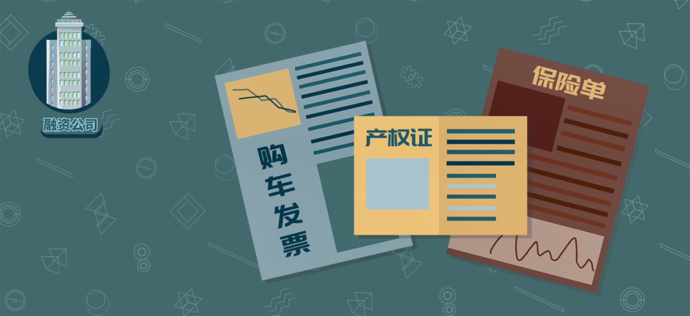

假如上边两种贷款都走不通,还有一些融资公司可选,申请门槛低、放款快,然而利息也吓人。

不管是银行还是公司贷款,还清之前你的产权证、购车发票和保险单原件都抵押在人家手里,记得复印一份。

当然,只要你额度够高,信用卡也能分期买车。

所有贷款都会考察你的信用记录,记得及时还款,免得影响个人征信。

最后,车学院想说,量力而行,量入为出,不知道花多少钱合适?赶紧看看我们的往期视频做个参考。

粤公网安备 44010602000157号

粤公网安备 44010602000157号